트렌드 리포트

Trend Report리테일 미디어의 시대,

디지털 광고의 옷을 입는 유통 경쟁

이준원

(한국외국어대학교 미디어커뮤니케이션 연구소)

-

전염병 대유행으로 인한 이커머스(E-commerce) 시장의 폭발적인 성장은 소비자 구매 접점으로서 가치를 지니는 유통업체의 미디어적 성격에 대한 관심을 불러왔다. 광고주와 플랫폼 사업자, 때로는 소비자 모두 각자의 셈법을 지닌 채 디지털 리테일 미디어 시장은 성장을 거듭하고 있다. 그리고 이를 둘러싸고 국내외에서 광고 역량 강화를 위한 유통업체들의 공격적인 움직임이 다수 나타나고 있다.

-

1머리말지난 2월 3일에 있었던 아마존(Amazon)의 2021년도 4분기 실적 발표에서 처음으로 ‘광고 서비스’ 사업의 수익이 별도로 공개되었다. 이전 분기까지는 광고 수익이 ‘기타’ 항목에 포함되어 있어 개별적인 규모 파악에 어려움이 있었다. 그러나 이번 변경으로 인해서 아마존의 광고 사업 수익이 약 311억 6,000만 달러 규모이며, 4분기 기준으로는 아마존 프라임(Amazon Prime)으로 대표되는 ‘구독 서비스’ 사업의 규모를 뛰어넘었음이 알려졌다.

얼마 후 진행된 월마트(Walmart)의 2022회계년도 4분기(21년 11월~22년 1월) 실적 발표에서도 유사한 모습이 나타났다. 처음으로 ‘광고 사업 수익’이 공개된 것이다. 비록 공개된 광고 수익은 21억 달러로 전체 매출(1,529억 달러)의 일부에 불과했으나, 업계는 월마트의 수익다각화에 대한 긍정적인 신호로 이를 평가했다. 지난해 초에 기존의 월마트 미디어 그룹(Walmart Media Group)을 월마트 커넥트(Walmart Connect)로 재편하는 등 미디어 및 광고 사업 분야에 집중하면서 전년 대비 광고주 수가 136% 증가하는 등 성장 잠재력을 보여줬다는 분석이다.

종종 회자되는 바와 같이, 구글(Google)은 우리의 관심사가 무엇인지, 페이스북(Facebook, 현 Meta)은 우리의 친구가 누구인지 알고 있다. 그리고 아마존은 내가 무엇을 구매했는지, 혹은 구매할 것인지 알고 있다. 이것이 바로 유통업체가 지니는 미디어적 특성, 즉 리테일 미디어(Retail Media)의 본질이라고 볼 수 있다. 글로벌 유통 산업에서 큰 비중을 지닌 두 기업의 위와 같은 광고 사업 성과는 리테일 미디어의 중요성을 단적으로 보 여준다. -

2리테일 미디어의 대두리테일 미디어란 구매처 또는 구매 시점에 고객에게 노출되는 광고 또는 사업자로서, 소비자 접점인 유통 채널이 광고가 게재되는 미디어적 성격을 지님을 강조한다. 최근 코로나19 전염병 대유행으로 소비자의 전자상거래(이커머스) 이용이 급속도로 늘어남에 따라 쇼핑몰 내의 광고 지면이 가진 가치가 커졌고, 자연스럽게 디지털을 중심으로 리테일 미디어에 대한 관심이 증가하게 되었다.

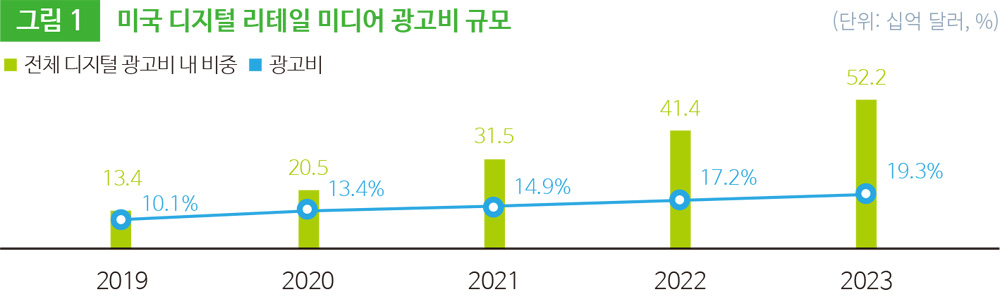

실제로 이마케터(eMarketer)에 따르면, 미국의 디지털 리테일 미디어 광고비는 팬데믹 이후 크게 증가하고 있는 추세로, 2023년에는 약 520억 달러 규모를 넘어설 것으로 전망된다(그림1). 이는 전체 디지털 광고비의 20% 수준으로, 검색엔진이나 소셜 미디어를 중심으로 형성되어 있던 기존 디지털 광고 시장에서 리테일 미디어가 새로운 축이 될 수 있음을 시사한다.

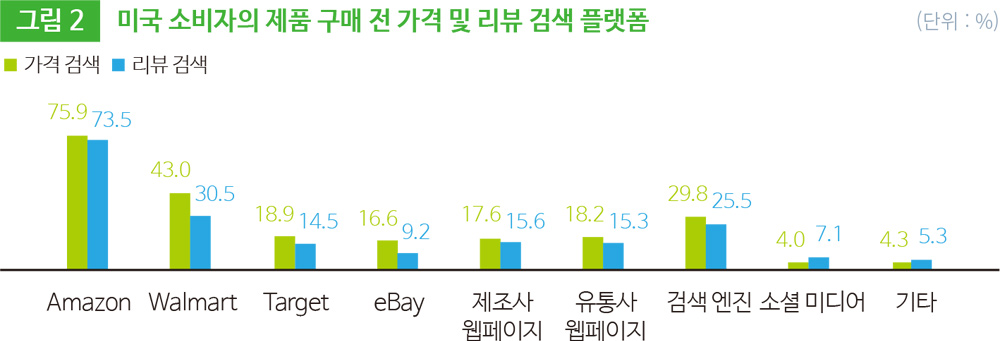

리테일 미디어가 가진 가장 큰 특징은 고객의 제품 구매가 행해지는 시점(point of sales)에 광고를 노출할 수 있다는 점이다. 대부분의 경우 온라인 쇼핑몰 또는 앱에 방문한 이용자는 특정 물건을 구매하고자 하는 목적을 가지고 있다. 특히, 미국과 같은 해외 국가 소비자의 경우 제품 구매 전에 검색 엔진인 구글이 아닌 아마존이나 월마트와 같은 유통 업체에서의 제품 검색을 선호하는 것으로 나타났다(그림2). 출처: eMarketer(2021. 10). US Digital Retail Media Ad Spending

출처: eMarketer(2021. 10). US Digital Retail Media Ad Spending

이는 결국 일반적인 고객 구매 여정 단계에서 인지(Awareness) 단계를 넘어 고려(Consideration) 단계부터 소비자와 커뮤니케이션할 수 있다는 장점을 지닌다. 즉, 전통적인 미디어에 비해 고객 여정이 짧음으로써 이탈 기회가 적어지고, 결국 구매 전환에 대한 기대치가 높다고 볼 수 있다.

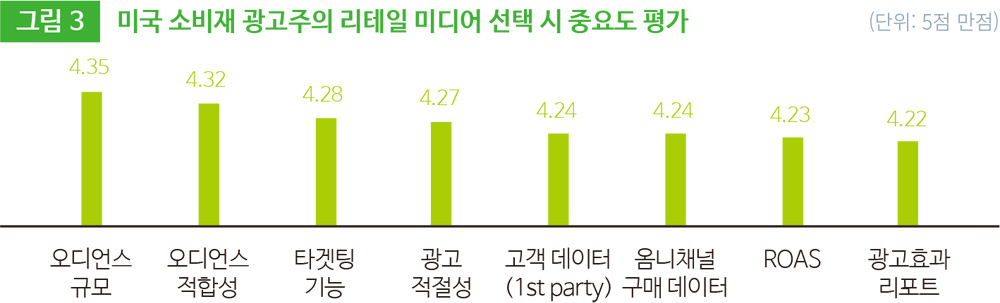

비교적 일찍부터 전자상거래가 활발했던 국내와 달리, 과거 해외에서는 오프라인 대비 온라인 쇼핑몰의 경쟁력이 상대적으로 크지 않았다. 결국 광고 매체를 선정함에 있어서 오디언스 규모는 가장 중요한 요인 중 하나이기 때문에 디지털 리테일 미디어는 크게 주목을 받지 못했다(그림3). 오프라인 매장의 경우 대부분의 광고 지면이 포스터나 브로셔 등과 같은 간단한 수준에 머물러 활용도가 높지 않았다. 출처: Feedvisor(2021. 11)

출처: Feedvisor(2021. 11)

그러나 코로나19 팬데믹은 전방위적인 디지털 전환을 불러왔고, 대다수의 국가에서 이커머스 시장 역시 크게 성장했다. 일반적으로 양적(Quantity) 성장이 질적 (Quality) 성장을 불러오듯이, 이커머스 시장의 부흥과 함께 늘어난 이용자는 다양한 광고주의 타겟 특성을 만족시켰고, 애드테크가 접목되면서 디지털 리테일 미디어 시장의 성장을 불러왔다. 출처: Insider Intelligence(2022. 03)

출처: Insider Intelligence(2022. 03)

이러한 성장은 아마존이나 월마트와 같은 거대 기업에만 국한되지는 않을 것으로 보인다. 초기 리테일 미디어 사업 모형은 쇼핑몰을 구축한 후에는 비교적 진입 장벽이 낮은 편인데, 최근 팬데믹을 기점으로 다수의 기업들이 외부 플랫폼이 아닌 자체 쇼핑몰을 구축하면서 시장 참여자들이 늘어났기 때문이다. 특히, 쇼피파이(Shopify)나 카페24(Cafe24)와 같은 플랫폼을 기반으로 중소기업들의 참여도 활발했다는 점이 주목된다. 이와 같은 소규모 리테일 미디어의 경우 오디언스 규모는 작지만, 일반적으로 취급 상품이나 주 고객 특성 등에 따른 전문성 기반의 차별화가 기대될 수 있다.

광고주가 아닌 플랫폼 사업자 측면에서도 광고 사업은 제품 원가의 비중이 큰 소비재 판매에 비해 높은 수익률이 기대된다는 장점이 있다. 실제로 BCG(2022)가 조사한 자료에 따르면, 사업자들은 온라인 리테일 미디어의 매출총이익(Gross Margin)이 약 70~90% 수준이라고 응답한 반면, 다른 업종의 매출총이익은 40% 미만이라고 응답했다.

또한, 최근 디지털 광고 업계 내에서 개인정보 보호 이슈가 꾸준히 제기되면서 제 3자 쿠키(3rd Party Cookies) 수집이 중단되고 있다는 점도 리테일 미디어의 중요성을 더한다. 이미 애플(Apple)의 쿠키 수집 제한으로 인해서 메타(Meta)와 같은 기업들의 광고 효율성과 매출이 크게 감소한 상황에서, 구글도 크롬을 통한 쿠키 수집 제한이 예고되어 있기 때문에 과거와 같이 외부에서 수집한 데이터를 활용하는 타겟팅은 불가능할 것이란 시각이 지배적이다.

이로 인해서 리테일 미디어가 플랫폼을 통해 수집한 구매나 검색 등의 고객 정보(1st Party Data)는 상대적으로 더욱 큰 경쟁력을 지니게 된다. 특히 인지나 검색부터 구매와 피드백등의 모든 과정이 하나의 플랫폼 안에서 통합적으로 이루어지기 때문에 데이터의 활용도가 높을 수 있다. 결국 효율적인 디지털 광고를 원하는 광고주가 리테일 미디어를 선택하는 경향이 더욱 두드러질 것으로 전망된다. -

3국내외 리테일 미디어 현황이미 구글 및 메타(페이스북)와 함께 디지털 광고 시장의 삼대 기업 과점(Triopoly)을 형성한 것으로 평가받는 아마존이 리테일 미디어 경쟁의 선두에 있다. 2012년에 처음 광고사업에 주목했던 아마존은 2018년에 분산되어 있던 관련 사업부를 ‘Amazon Advertising’으로 통합, 입점 업체 및 검색 광고 중심의 ‘Amazon Ad Console’과 디스플레이 광고 중심의 ‘Amazon DSP(Demand Side Platform)’로 이원화했다. 또한 2019년에는 애드서버 운영 역량을 지닌 애드테크 회사 시즈멕(Sizmek)을 인수하면서 자사 데이터에 외부의 3rd 파티 데이터를 연동하려는 움직임을 보이기도 했다.

아마존의 주요 경쟁사인 월마트 역시 지난해 셀프 서브 광고 플랫폼을 출시하고, 기존의 대행사들과의 관계를 정리하는 등 광고 역량의 강화 및 내재화를 위해 노력해왔다. 특히 최근 2~3년간 클라우드 기반 광고 서비스 플랫폼을 보유한 폴리모프 랩스(Polymorph Labs)를 인수하고, 크리에이티브 자동화 솔루션을 보유한 썬더(Thunder)의 기술과 IP를 인수할 뿐만 아니라, 맞춤형 광고 솔루션을 보유한 더 트레이드 데스크(The Trade Desk)와의 파트너십을 체결하는 등 공격적인 움직임으로 사업 역량 강화 속도를 높였다는 점이 주목된다.

이를 바탕으로 월마트는 팬데믹이라는 시대적 배경 속에서 21억 달러라는 높은 매출로 성공을 증명해냈다. 특히, DSP를 시험적으로 운영한 지난해 연휴 기간에 자동화된 채널로부터 얻은 수익이 폭발적으로 증가했다는 점을 고려했을 때, 향후 해당 플랫폼이 더욱 효율적으로 될 것이란 기대를 가능케 한다. 이미 다수의 오프라인 매장을 보유하고 있다는 점에서 온-오프라인을 통합하는 광고 및 구매 사이클을 가장 안정적으로 구축하고 있다는 점도 큰 경쟁력으로 분석된다.

팬데믹의 수혜기업 중 하나로 언급되는 미국의 식료품 배달업체 인스타카트(Instacart)도 광고 사업을 강화하면서 리테일 미디어 전쟁에 뛰어들었다. 자체 물류망을 지닌 아마존이나 월마트와 다르게 인스타카트는 코스트코(Costco), 크로거(Kroger) 등의 유통 업체와 파트너십을 기반으로 사업을 진행한다는 점이 특징이다. 또한, 광고 지면이 고객뿐만 아니라 자사의 서비스를 운영하는 구매 대행인을 모집하기 위한 지면으로도 활용된다는 차이를 보이는데, 최근 국내에서도 공격적인 움직임을 보이는 배달의 민족이나 쿠팡 이츠 등과도 유사하다.

국내에서 가장 활발한 움직임을 보이는 리테일 미디어는 쿠팡이다. 신속 배송이나 멤버십서비스, OTT 등 아마존의 성공 방정식을 다수 적용하고 있는 쿠팡은 지난해 말에 아마존 출신의 광고 전문가를 영입하면서 아마존과 유사한 수준의 광고 서비스를 제공하겠다는 의지를 보인 바가 있다. 물론, AWS를 통해 클라우드 사업을 운영하면서 디지털 광고 관련 역량을 보유하고 있던 아마존과는 상황이 다르다는 시각도 나타나고는 있으나, 약 22,000만 명 규모의 이용자와 이를 바탕으로 하는 풍부한 구매 데이터 등은 국내 리테일 미디어 중에서 최고 수준인 만큼 큰 잠재력을 지니고 있는 것으로 평가된다.

한 가지 흥미로운 점은, 경쟁사인 11번가가 지난해 아마존과의 제휴를 맺었다는 점이다. 이로 인한 실질적인 매출 증대 효과에 대해서는 의견이 분분하지만, 상품 라이브러리 확대와 신규 이용자 확보 등을 통해서 플랫폼의 가치를 키웠다는 점에서 리테일 미디어로서의 가치 역시 동반 상승하는 효과를 얻을 것으로 기대된다. 이 외에도 모기업인 SK텔레콤이 보유하고 있는 이용자 데이터나 티딜(T-Deal) 등과의 연계도 주목되는 부분이다.

또한, SK텔레콤이 넷플릭스(Netflix)와 망 사용료를 두고서 대립각을 세우고 있다는 점에서 OTT 서비스 중심의 협력에 대한 시각도 나타나고 있다. SK텔레콤이 구독형 OTT인 콘텐츠웨이브(Wavve)를 운영하고는 있으나, SVOD 시장의 경쟁 심화로 인해 AVOD 서비스를 함께 운영하는 최근의 사례들을 감안했을 때 11번가가 향후 새로운 동영상 광고 지면을 확보할 수 있는 가능성도 기대된다.

지역광고를 기반으로 점차 광고 서비스 고도화에 나서고 있는 당근마켓도 국내 리테일 미디어 영역의 주요 기대주로 언급된다. 아직 광고 서비스를 운영한 기간은 짧지만, 지역 단위로 분류되는 고객들의 관여도가 높고, 상대적으로 플랫폼 이용 시간도 길게 나타나면서 높은 충성도를 보인다는 점에서 강점을 지닌다. 당근마켓과 같은 스타트업에게 있어서 수익다각화와 수익성 개선은 특히 중요한 문제로 여겨지고 있기 때문에, 광고 사업이 새로운 대안이 될 수 있을 것인지 관련 업계의 관심도 뜨겁다.

다만, 전자상거래에서 큰 힘을 보이지 못하던 구글 및 메타와 달리, 국내에서는 가장 큰 광고 사업자인 네이버나 카카오가 이커머스 분야에서도 비교적 경쟁력을 보이고 있다는 점도 주목된다. 이는 리테일 미디어가 지닌 가장 큰 장점인 구매 시점의 광고 노출이나 고객 구매 데이터 확보 등이 기존 광고사업자 대비 경쟁력을 발휘하기 어렵다는 시각이다. 따라서 전문몰이나 오프라인 매장 등과 같은 차별화 방안에 대한 고민이 필요할 것이다. -

4마치며이와 같이 리테일 미디어는 전자상거래가 활성화된 현시점에서 다양한 장점을 지니고 있으며, 이로 인해 광고주와 사업자 모두 큰 괌심을 보이면서 시장이 성장을 거듭하고 있는 상황이다.

이미 일정 수준의 디지털 전환이 이루어진 만큼, 팬데믹이 끝난 이후에도 이와 같은 추세는 당분간 이어질 것으로 전망된다. 오히려 오프라인 매장을 늘리고 있는 아마존의 움직임에서 나타나듯이, 온라인 환경에 익숙해진 소비자들이 오프라인에서도 동일한 경험을 할 수 있도록 온-오프라인 통합이 다시 한 번 주목받게 된다면, 리테일 미디어 광고 역시 복잡성을 더하게 될 것이다.

다만, 다양한 플랫폼 사업자의 시장 참여로 늘어나는 광고 인벤토리에 비해 이를 활용할 광고주의 숫자가 상대적으로 적을 수 있다는 점은 위험요인으로 볼 수 있다. 결국은 리테일 미디어 역시 아마존과 같은 몇몇 거대 플랫폼의 과점이 이루어질 것이라는 시각이 다수 존재하는 가운데, 제품이나 서비스, 타겟 등의 측면에서의 차별화가 필요할 것이다.

마지막으로, 이러한 사업성에 매몰되어 광고가 소비자의 리테일 경험을 손상시키는 상황은 지양되어야만 한다. 소비자가 원하는, 혹은 필요로 하는 메시지를 전달한다는 광고 본연의성격에 대한 고려가 필요하다. 최근 쇼피(Shopee) 등과 같이 게임이나 웹 예능 등의 콘텐츠를 중심으로 고객의 이용 경험을 증대하기 위한 노력이 하나의 사례가 될 수 있을 것이다. 이처럼 고객과의 관계 형성을 위한 리테일 미디어의 새로운 도전을 기대해본다. -

Reference

- ‘How Retail Media Is Reshaping Retail’, Boston Consulting Group, 2022. 03

- ‘US Digital Retail Media Ad Spending’, eMarketer, 2021. 10

- ‘The 2021 Amazon Consumer Behavior Report’, Feedvisor, 2021. 11

- ‘Retail Media Networks Perception Benchmark’, Insider Intelligence, 2022. 03

- 'The Retail Advertising Boom; Time for Retailers and Advertisers To Take Action’, LEK, 2022. 03

- ‘Triopoly Series : Amazon Benchmark Report (2021.Q4)’, Tinuiti, 2022. 01