트렌드 리포트

Trend ReportOTT 스트리밍 서비스의

사업 모델 다각화 전략

-

전 세계 영상 시장에서 스트리밍으로의 전환 추세가 더욱 공고해지고 성숙 단계로 접어들고 있다. 스트리밍 이용이 급증하며 시청 트래픽과 가입자 이탈률이 동시에 높아지는 현상이 발생하고 있다. 이는 그동안 OTT 스트리밍 시장을 이끌어온 스트리밍 주문형 비디오(streaming video on-demand, SVOD) 분야의 성숙에 따른 현상으로 관측된다. 이에 따라 스트리밍 사업자들은 스트리밍 시청 경험을 강화하기 위한 투자를 진행하는 동시에 가입자 이탈에 대응하되 구독료에만 의존하는 비즈니스 모델을 개선하는 노력을 이어갈 전망된다.

-

1들어가며소비자들이 디지털 미디어 엔터테인먼트에 대해 그 어느 때보다 더 많은 선택권을 가지고 다양한 콘텐츠를 즐기는 시대가 되었다. 이런 가운데, 컨설팅 업체 딜로이트(Deloitte)는 최근 디지털 미디어 트렌드를 다룬 보고서 <2022 Digital Media Trends, 16th edition: Toward the metaverse>1를 통해 스트리밍 주문형 비디오(streaming video on-demand, 이하 SVOD) 서비스의 신규 가입자 유치 및 기존 가입자 유지에 대한 어려움이 가중되고 있다고 진단했다.

보고서에 따르면, 미국의 경우 모든 SVOD 서비스에서 평균 가입해지율2은 2020년 이래 약 37% 수준을 이어가고 있다. 특히 젊은 세대일수록 해지율이 더 높은 것으로 나타났다. 영국, 독일, 브라질, 일본의 해지율은 약 30% 수준을 기록했다. 조사 대상국 응답자 중 약 25%는 SVOD 서비스에 지출하는 비용을 관리하기 위해서 정기적으로 구독을 취소하고 재구독을 한다고 밝혔으며, 절반 이상은 광고를 시청하는 조건으로 더 저렴한 비용 혹은 무료로 영상을 시청할 수 있는 스트리밍 서비스를 구독할 용의가 있다고 답했다.

스마트폰, 소셜 미디어, 비디오 게임과 함께 성장한 젊은 세대는 소셜 기능과 상호 작용이 많은 엔터테인먼트 경험을 선호하며, 일반적인 OTT 스트리밍 영상보다는 소셜 비디오 게임이 이러한 요구사항을 더 잘 충족시키는 것으로 평가했다. 보고서에 따르면, Z세대 응답자는 5개국 모두에서 가장 좋아하는 엔터테인먼트 활동으로 비디오 게임을 선호한다고 밝혔다.

- 미국, 영국, 독일, 브라질, 일본을 대상으로 온라인 설문조사를 실시하고 그 결과를 바탕으로 보고서를 작성

- 소비자가 지난 6개월 동안 서비스를 취소한 비율

이러한 결과는 SVOD 사업자들이 경쟁력 확보를 위한 노력에 박차를 가해야 한다는 것을 시사한다. 딜로이트는 미디어 소비자에 대한 접근 방식 다양화, 광고 지원 서비스 및 번들링 서비스 제공, 프리미엄 콘텐츠를 몰입감 있는 경험과 결합하는 등의 전략이 필요하다고 지적하기도 했다.

본 고에서는 이러한 문제의식을 바탕으로, 스트리밍 시장이 성숙기를 지나며 직면하게 된 리스크 요인을 점검하고, 서비스 측면과 수익 모델 측면에서 사업자들의 대응 전략과 과제를 검토한다. 또한 디즈니+(Disney+)의 사례를 중심으로, 기존의 구독 중심 모델에서 광고를 결합한 수익 모델로 진화하고 있는 SVOD 사업자들의 사업모델 전환 트렌드를 짚어보고자 한다. -

2OTT 시장의 성숙과 SVOD 서비스의 발전을 위한 과제

2.1SVOD 사업자들이 직면한 위험

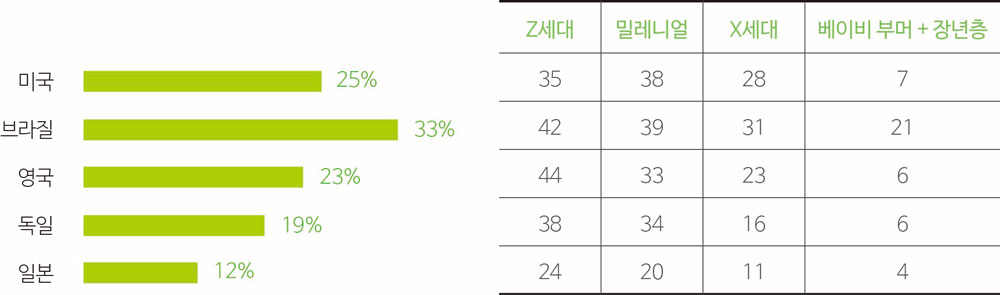

그동안 OTT 스트리밍 시장을 이끌어온 SVOD 서비스를 중심으로, 스트리밍으로의 전환 추세가 더욱 공고해지고 산업이 성숙 단계로 접어들고 있다. 이 과정에서 서비스 간 경쟁이 치열해지고 가입자 이탈 문제가 중대한 위험으로 부상하고 있다. 시청 가능한 콘텐츠 선택의 폭이 넓어지고, 서비스 구독을 손쉽게 중단 또는 취소할 수 있으며, 시청자들로서는 여러 스트리밍 서비스를 구독하는 과정에서 비용 관리에 대한 필요성이 커지고 있기 때문이다.그림 1지난 12개월 간 스트리밍 비디오 서비스를 구독 해지 후 재구독한 소비자의 비율(국가별/세대별)

특히 사업자들의 주요 타깃인 MZ세대는 자신이 관심을 가진 콘텐츠가 고갈되거나 구독 비용이 증가하면 언제든 SVOD 구독을 취소하고 이탈할 가능성이 높고, 새로운 콘텐츠나 할인 혜택이 있을 때 다시 구독하는 행태를 보이는 것으로 관측된다3. 앞서 언급한 딜로이트의 보고서에 따르면, 조사 대상이 된 모든 국가에서 SVOD 가입자 중 특히 MZ세대는 최소한의 비용으로 엔터테인먼트를 최대한 활용하는 방법에 대해 더 잘 알고 있는 것으로 나타났다. 출처: Deloitte(2022.03)

출처: Deloitte(2022.03)

사업자의 입장에서 볼 때 가입자 이탈은 곧 수익 하락을 의미한다.넷플릭스(Netflix)와 디즈니+처럼 이미 시장에서 확고한 입지를 다진 기존 사업자부터 컴캐스트(Comcast)와 파라마운트 글로벌(Paramount Global)이 합작을 통해 곧 선보일 글로벌 플랫폼 스카이쇼타임(SkyShowtime)에 이르기까지 수많은 스트리밍 서비스가 쏟아지는 상황에서 구독 취소가 빈번하게 이뤄진다면 가입자 기반을 안정적으로 유지하며 경쟁력을 유지하기란 결코 쉬운 일이 아니다.

- 자신이 좋아하는 콘텐츠의 새로운 시즌이 공개되었거나, 구독료 무료 혹은 할인을 받거나, 보고 싶은 콘텐츠가 타 SVOD 서비스에서 옮겨오는 경우 주로 가입하는 것으로 확인(출처: Deloitte , 2022)

최근 몇 년 동안 주요 스트리밍 사업자들이 선택한 주된 전략은 강력한 콘텐츠 경쟁력을 통해 고객 이탈을 막고 가입자를 유지한다는 것이었다. 미국의 미디어 전문매체 인디와이어(IndieWire)가 주요 스트리밍 서비스와 제작 스튜디오를 대상으로 조사한 결과, 디즈니+에서 피콕(Peacock)에 이르기까지 미국의 주요 스트리밍 서비스 업체들은 2022년 콘텐츠 프로그래밍에 500억 달러 이상을 지출할 것으로 추정된다.4

그러나 고품질 콘텐츠를 개발하고 확보하기 위해 연간 수십억 달러에 달하는 막대한 비용을 지출하는 전략만으로 장기간 지속 가능한 성과를 낼 수 있을지 우려되는 것도 사실이다. 독점적인 오리지널 콘텐츠 프로그래밍 수요에 부응하기 위해 인해 대부분의 스트리밍 서비스가 몇 년 동안 수익을 내지 못할 정도로 비용이 증가하고 있으며, 콘텐츠 경쟁력 못지않게 수익성의 문제를 고려하지 않을 수 없기 때문이다. 이에 따라 구독료에 대한 의존도를 낮추고 매출을 다각화할 수 있는 새로운 사업 모델의 필요성이 커지고 있다.2.2 위기를 넘어 기회를 창출할 사업 모델 모색

앞서 검토한 바와 같이, 스트리밍 시장이 성숙 단계에 접어들면서 가입자 이탈 방지를 위한 사업자들의 대응은 주로 가입자의 구독을 유인할 수 있도록 콘텐츠 중심으로 투자하는 것이었다. 이는 기본에 충실한 가장 정통적인 접근 방식이면서 많은 비용이 소요되는 전략이다. 이러한 투자 중심의 전략은 주요 스트리밍 사업자들이 성장세 유지를 위해 공격적으로 해외 시장에 진출하면서 로컬 콘텐츠 및 비영어권 콘텐츠 제작을 확대하는 방식으로도 나타나고 있다.- 디즈니+를 위시하여 넷플릭스, 워너브라더스 디스커버리(Warner Bros. Discovery). 아마존 프라임 비디오(Amazon Prime Video), 애플TV+(Apple TV+), 파라마운트+(Paramount+), 피콕(Peacock) 등이 콘텐츠 지출 경쟁을 주도하는 것으로 관측

이러한 행보의 선두주자인 넷플릭스의 <오징어 게임> 성공사례는 이러한 전략이 주효했음을 증명했다. 넷플릭스는 2022년 한 해 동안 50개국 이상의 지역에서 콘텐츠를 제작할 계획이라고 발표하기도 했다. 디즈니+는 2022년 아시아태평양 지역과 동유럽 시장을 더 확대하고 2023년 말까지는 160개국 이상으로 확장할 계획이다. 디즈니+는 콘텐츠 전쟁에서 우위를 차지하기 위해 월트 디즈니(Walt Disney)의 풍부한 지적재산(IP)을 활용하고 있으며, 이런 맥락에서 2022년에 마블(Marvel)과 스타워즈(Star Wars) 프랜차이즈를 통해 많은 콘텐츠를 확보할 예정이다.

아마존 프라임 비디오(Amazon Prime Video)는 유럽 시장을 중심으로 스포츠 콘텐츠에 적극적으로 투자하고 있으며, 미국의 NFL, 잉글리시 프리미어 리그, 챔피언스 리그 등에 대한 중계 권한도 확보했다. 2022년 유럽 시장 확대를 주요 목표로 내세운 HBO맥스(HBO Max)는 유럽 및 기타 지역에서 대본 없는 콘텐츠에 더 집중할 것으로 전망되며, 피콕은 2022년 스포츠 콘텐츠 거래에 더 많은 투자하는 한편 유니버설(Universal)의 영화들을 극장 개봉 45일 후에 SVOD 플랫폼에 공개하는 전략으로 콘텐츠 우위를 확보한다는 계획이다.

이처럼 강력한 콘텐츠 경쟁력을 통해 고객 이탈을 막고 가입자를 유지하는 차원을 넘어 최근에는 수익원을 다각화하려는 움직임도 본격화되고 있다. 그동안 ‘광고 없는 서비스’ 원칙을 고수하며 스트리밍 시장을 이끌어온 SVOD 사업자들이 광고 기반 서비스를 통해 시청자를 확보하고 광고비 등을 통해 우회적으로 수익을 창출하는 사업 모델 도입을 추진하고 있는 것이다.

대표적인 사례가 디즈니+이다. 디즈니+는 2022년 말 미국 시장을 필두로 광고 지원 구독 서비스를 출시할 방침이며, 출시일과 요금 수준 등 세부적인 내용은 추후 공지하겠다고 밝혔다. 더 많은 시청자들이 디즈니+의 콘텐츠를 즐기고 광고주들은 더 많은 잠재 고객에게 다가가며, 제작자들은 더 많은 팬들에게 콘텐츠를 공유할 수 있게 되는 선순환 생태계를 만든다는 복안이다.

실제로 디즈니+의 모기업인 월트 디즈니(Walt Disney)의 경우, 이미 광고 지원 구독 서비스와 광고 없는 구독 서비스로 구성된 하이브리드 구독 모델을 제공하고 있는 훌루(Hulu)를 통해 오랜 기간 광고주와 관계를 형성해 온 만큼5 디즈니+의 광고 지원 구독 서비스에 대한 광고주 유입도 수월하게 이루어질 것으로 기대된다.

광고 지원 구독 서비스를 도입하려는 디즈니+의 행보에 대해 스트리밍 시장이 성숙기를 넘어선 신호라는 해석도 나오고 있다. 스트리밍 서비스의 초기 성장 단계에서는 시장의 파이를 넓히는 과정에서 가입자 증가세를 가장 주요한 지표로 평가하며 낮은 수익성을 간과하는 경향이 있었으나, 이제는 지속 가능한 비즈니스를 위해 수익성 있는 사업 모델의 중요성이 커지고 있다는 것이다. 넷플릭스가 가입자 증가세 둔화 추이를 발표한 후 주가가 급락하는 등 스트리밍 서비스를 둘러싼 투자자들의 기대와 평가 방향이 달라지고 있는 것도 이를 방증한다.

이와 관련, 시장조사업체 PA(Parks Associates)의 폴 에릭슨(Paul Erickson) 선임 애널리스트는 다수의 사업자가 광고 없는 SVOD 서비스 모델만 고집하는 대신에 조금씩 다른 서비스 모델을 혼합하게 될 것이라는 전망을 내놓았다. 스트리밍 시장이 구독료 기반의 획일적인 수익모델에서 벗어나 사업 모델을 전환하는 시기가 본격화될 것이라는 예측이다. 특히 디즈니+가 2022년 말 광고 지원 구독 서비스를 개시하여 2024년경 2억 6,000만 명 안팎의 가입자를 보유하게 된다면, 넷플릭스에 필적하는 가입자 기반을 확보하게 되는 만큼 광고 지원 구독 서비스 도입 여부가 스트리밍 대전의 경쟁 판도를 바꿔놓을 가능성도 점쳐지고 있다.

- 시장조사업체 안테나(Antenna)에 따르면, 훌루(Hulu)의 가입자 4,100만 명 중 약 절반이 광고 지원 구독 서비스 가입자인 것으로 추정

그런 점에서 디즈니+와 마찬가지로 광고 없는 유료 구독형 서비스 모델로 출시된 HBO맥스(HBO Max)가 2021년 6월 미국 시장을 필두로 광고 없는 구독 서비스 대비 월 33% 저렴한 요금을 적용한 광고 지원 구독 서비스6를 출시한 사실을 주시할 필요가 있다. 넷플릭스를 바짝 추격하고 있는 디즈니+와 HBO맥스가 차례로 광고 없는 구독 서비스를 도입하게 되면서 더 많은 서비스 사업자들이 이들과 유사한 사업 모델 전환 전략을 추진할 수도 있기 때문이다.

또한 파라마운트+(Paramount+)와 피콕처럼 아예 출시 시점부터 광고 지원 구독 서비스를 포함해 OTT 서비스를 시작하는 사례도 있고, 장기간 광고 없는 유료 구독형 서비스 모델을 유지하고 있는 넷플릭스 마저도 결국 이 대열에 합류할 수 있는 만큼, 스트리밍 시장의 사업 모델 전환 추세가 쉽게 꺾이지 않을 것이라는 분석도 있다. 넷플릭스의 최고재무책임자(CFO)인 스펜서 뉴만(Spencer Neumann)이 현재로서는 광고 지원 요금제를 도입할 계획이 없지만, 미래의 어느 시점에는 이를 도입할 가능성이 있다고 밝혀 이러한 전망에 힘을 싣고 있다. -

3마치며OTT 스트리밍 시장의 성장을 견인해온 SVOD 서비스 사업자들이 광고 지원 패키지를 통해 구독료를 더 저렴하게 낮추고 광고 수익을 확보해 기존의 구독료 기반 사업 모델에 변화를 주려는 것은 광고에 대한 시청자들의 수용도 향상이 가시화되는 단계에 이르렀다는 판단과도 무관치 않을 것으로 보인다.

- 이 서비스 가입자에게는 오프라인 시청을 위한 콘텐츠 다운로드, 4K UHD 화질, 일부 신작 영화 콘텐츠 시청 등을 제한

미국의 경우, 소비자들이 광고 기반 주문형 비디오(Advertising video on demand, 이하 AVOD)와 무료 광고 기반 스트리밍 TV(free ad-supported streaming TV, 이하 FAST)에 관심을 갖기 시작한 상태이다. 일각에서는 이로 인해 향후 AVOD와 FAST 서비스가 SVOD를 넘어설 것이라는 전망도 나오고 있다.

실제로 티비전(TVision)의 <The State of CTV> 보고서에 따르면, 미국 시청자들이 2021년 1분기와 3분기 사이에 SVOD에 소비한 시간은 8.6% 감소한 반면, AVOD에 소비한 시간은 9.3% 증가한 것으로 나타났다. 미국에서 가장 큰 AVOD 플랫폼 중 4개는 2021년 9월까지 12개월 동안 35억 달러의 광고 수익을 창출하는 등 구체적 성과를 내고 있다. 이는 SVOD 위주의 현행 스트리밍 사업 모델의 변화와 수익성 개선을 가속화하는 요인이 될 수 있다.

그러나 이러한 환경적 요인 외에 실제로 새로운 사업 모델이 성공을 거두기 위해서는 연관성이 있는 광고로 시청자들의 시청 경험을 저해하지 않는 등의 노력이 필요할 것으로 보인다. 또한 적절한 요금 수준과 광고 게재 비중을 설정하는 등 비용과 서비스 품질 사이의 균형점을 잡는 것이 사업 모델 전환기에 선 사업자들의 주요 과제가 될 것으로 보인다. -

Reference

- ‘2022 Digital media trends survey summary’, Deloitte Insights, 2022.03.28.

- ‘From Disney to Peacock: Here’s What the Top 7 Streamers Will Spend on Content in 2022’, Indiewire,2022.03.08

- ‘How Disney is using its audience data and Hulu’s ad tech to compete with Google, Meta and Amazon’, Digidaty, 2022.03.03

- ‘The 2022 Content Wars’, VideoWeek, 2022.01.05.

- This Is How Much(More) Walt Disney’s Ad-Supported Version of Disney+ Could Make’, Motley Fool,2022.03.16.

- Will Netflix Ever Offer an Ad-Supported Plan? ‘Never Say Never,’ CFO Responds’, Variety, 2022.03.08