-

미국의 스트리밍 시장은 여전히 발전하고 있으며 세계에서 가장 크고 중요한 시장이라고 할 수 있다. 이런 시장의 경쟁 환경이 급속하게 변화되고 있으며 이에 따라서 스트리밍 사업자를 둘러싼 이해관계자들의 시청행태도 변화하고 있다. 가입자는 콘텐츠에 따라 다양한 플랫폼을 가입하면서도 이에 대한 불만이 누적되고 있으며, 기존에 사용을 중단했던 서비스에 대한 관심이 다시금 돌아오는 등 한치 앞을 예상할 수 없는 환경이 도래하였다. 본 고는 이러한 환경변화를 관찰하고 시사점을 도출하였다.

-

1들어가며

모든 종류의 스트리밍 서비스는 최근 몇 년에 걸쳐 전세계적으로 성장하고 있으며, 많은 이용자들에게 일상생활의 일부가 되었다. 특히 스포티파이(Spotify)와 같은 온라인 음악서비스에서 SVOD시장의 대표선수인 넷플릭스(Netflix)에 이르기까지 스트리밍을 통해 콘텐츠를 접하고 즐기는 것은 이제 모든 연령에서 나타나는 현상이 되었다. 미국에서는 디지털 미디어 이용자수가 전반적으로 증가하고 있으며 이로 인한 수익이 꾸준히 증가하고 있다. 2021년 미국의 RIAA(2022)의 조사에 따르면 오디오 스트리밍 매출은 124억 달러를 상회하면서 4년전의 약 2배가 되었다. 한편 스타티스타(Statista)의 2022년 조사에 따르면 VOD 매출은 350억 달러가 넘으면서 미국시장은 전세계 비디오 스트리밍 매출의 대부분을 차지하고 있는 것으로 나타났다.

이런 발전 속에서 전통적인 형태의 스트리밍 서비스가 이제는 단독(Standalone)방식의 스트리밍 서비스에서 다양한 플랫폼이 서로 결합되어 검색 및 통합청구가 가능한 거래로 전환되고 있다. 예컨대 2018년 컴캐스트(Comcast)는 케이블 번들에 넷플릭스를 포함시킨 최초의 SO가 되었다. 한편 점점 더 많은 스트리밍 서비스가 출시됨에 따라 미국 소비자들은 훨씬 많은 수의 서비스 및 플랫폼 포트폴리오를 구성하고 선택할 수 있게 되었다. 때문에 단독 방식의 스트리밍 서비스 사업자의 협상력은 감소할 수밖에 없게 되었다. 넷플릭스는 더이상 하나의 플랫폼이 아니라 독점적이고 경쟁력 있는 콘텐츠를 보유한 다양한 사업자들과 연합하는 형태를 취하게 되었다. 더불어 코로나19 대유행 기간 동안 이전 유료 콘텐츠에 대한 거부감이 있던 가입자들 역시 유료 콘텐츠에 비용을 지불하도록 하는 시장의 설득이 통하였다. PwC(2022)는 이러한 새로운 사용자들로 인해 향후 몇 년 동안 비디오 서비스를 더욱 통합하여 “스택(Stack)”1 할 것으로 예상하였다.

- ※ 본 고는 넷플릭스를 비롯한 미국의 스트리밍 시장의 현황과 우리에게 시사하는 바가 무엇인지 검토하고자 한다.

- 어떠한 상품이나 재화가 통합되고 중첩되는 것을 의미

-

2 미국 스트리밍 시장의 현황

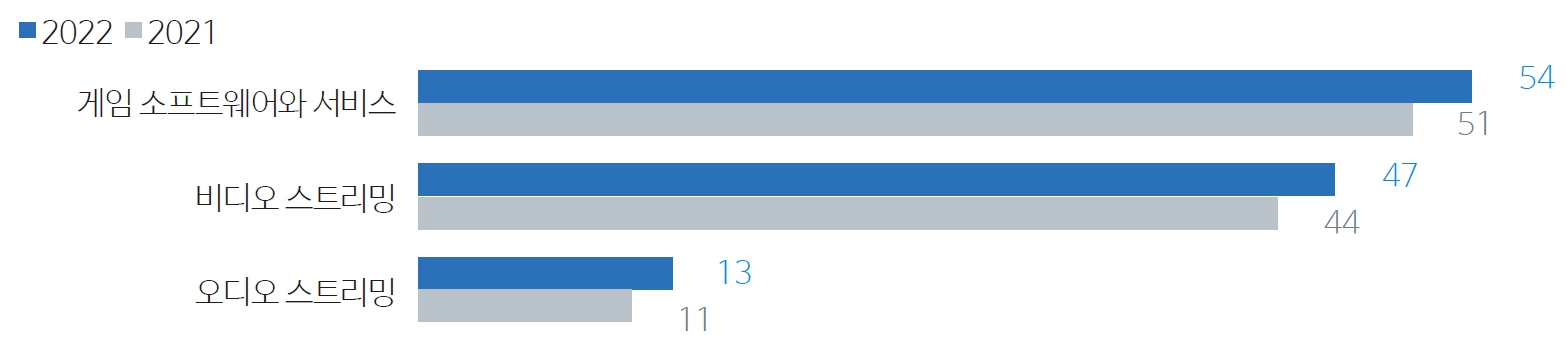

이마케터(eMarketer)의 추정에 따르면, 미국에서는 2021년부터 2022년까지 비디오 게임 소프트웨어와 서비스, 오디오 및 비디오 스트리밍에 대한 지출이 증가할 것으로 예측된다. 음악, 팟캐스트, 오디오 북과 같은 오디오 스트리밍 제품은 약 15%가 증가할 것으로 예상되고 비디오 스트리밍과 게임은 각각 30억 달러 가까이 증가할 것으로 예상되었다.

그림 1미국의 2021~2022년 게임, 오디오 및 비디오 스트리밍에 대한 지출(단위 : 10억 달러)

출처: eMarketer(2022)

출처: eMarketer(2022)

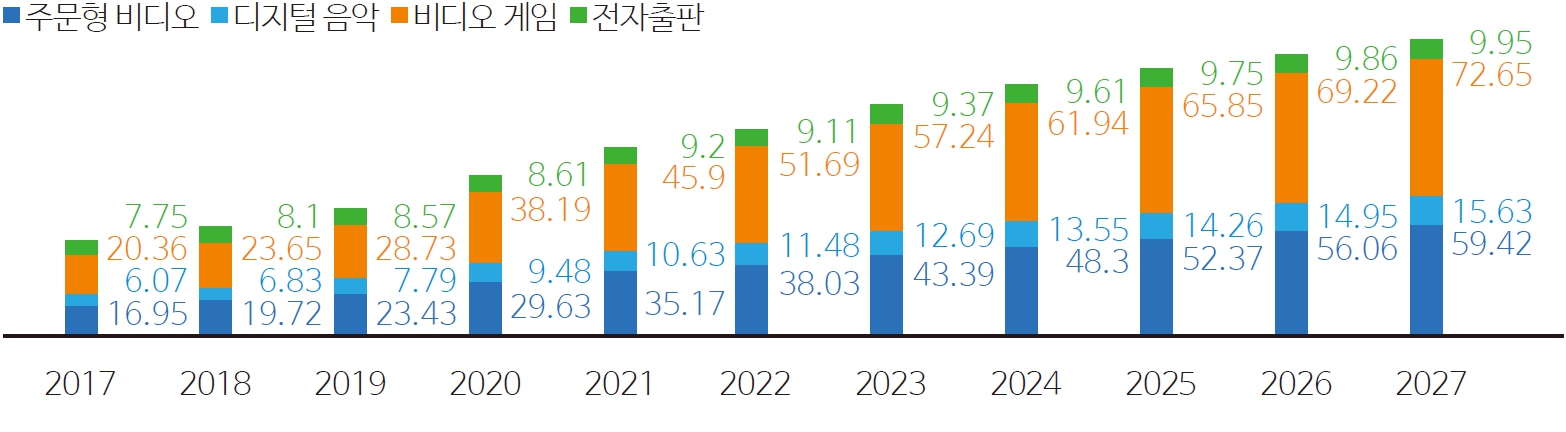

그림 22017~2027년 미국의 부문별 디지털 미디어 매출 추계치(단위: 10억 달러)

출처: Statista(2022)

출처: Statista(2022)

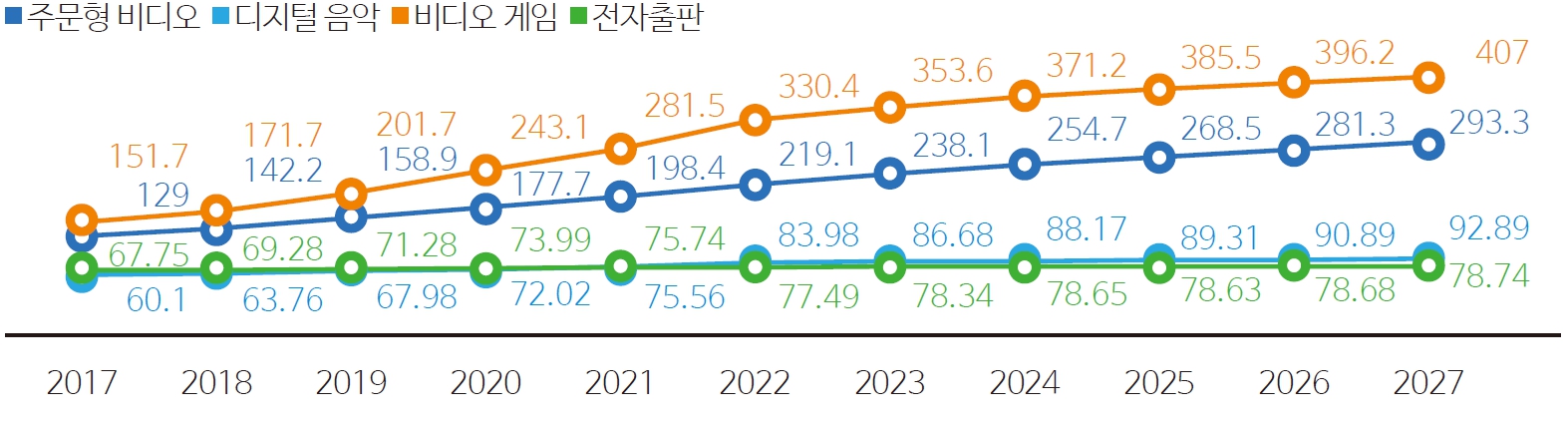

그림 32017~2027년 미국의 부문별 ARPU 추정

출처: Statista(2022)

출처: Statista(2022)

미국의 디지털 미디어는 인터넷을 통해 직접 배포되는 시청각 미디어 콘텐츠 및 응용프로그램으로 정의된다. 여기에는 디지털 비디오 콘텐츠(영화, TV시리즈, TV프로그램 등), 다운로드 또는 인터넷 스트리밍으로 제공되는 디지털 음악, 다양한 디바이스용 게임 및 전자출판(eBooks, eMagazine, ePapaer 등)이 포함된다. 스타티스타가 예측한 디지털 미디어 시장을 자세히 살펴보면 비디오 스트리밍 시장은 2017년 169억 달러에서 2027년 594억달러 수준까지 꾸준히 성장할 것으로 예상되며, 디지털 음악은 2017년 60억 달러에서 2027년 156억 달러 수준으로 확대될 것으로 예상하였다. 비디오 게임 스트리밍 시장은 2017년 203억 달러에서 2027년 726억 달러로 추정되어 미국에서 가장 큰 스트리밍 시장으로 예측되었다.

스타티스타의 예측에 따르면 미국의 전체 디지털 산업은 2027년까지 1인당 ARPU가 평균 78.7달러에서 407달러까지 나타날 것으로 추정된다. 비디오 게임은 2027년 407달러로 미국에서 가장 큰 부문을 차지할 것으로 예상된다. 비디오 스트리밍 산업은 완만한 성장세를 이어가는 반면 게임 스트리밍 산업은 급속한 성장세를 보이는 것에 주목할 필요가 있다.

-

3디지털 음악 시장 현황(오디오 스트리밍 시장)

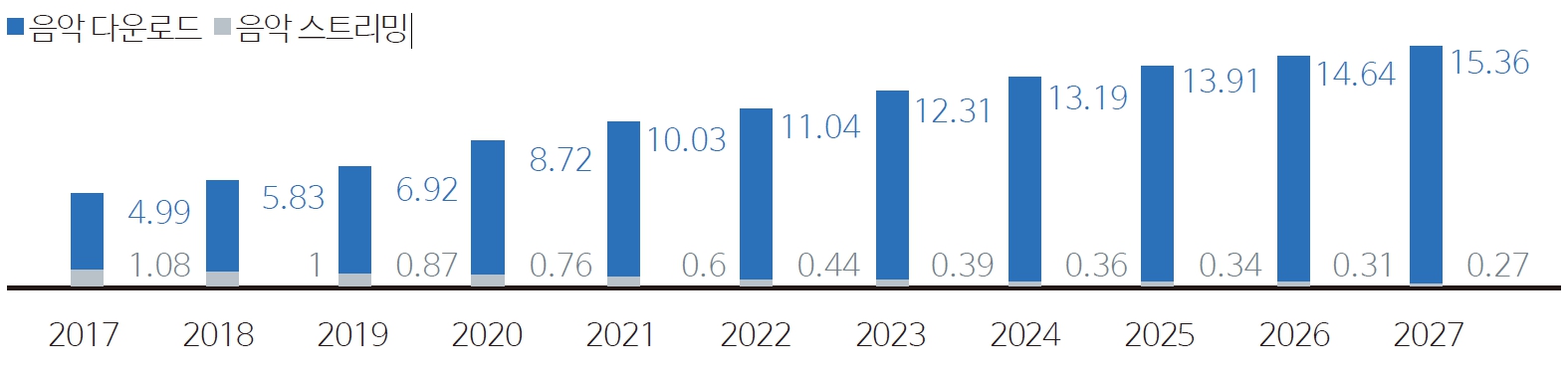

디지털 음악 산업의 수익은 2027년까지 156억 달러로 증가할 것으로 예상된다. 오디오 스트리밍 부분은 154억 달러(약 1조5000억 원)로 시장 1위 자리를 유지할 전망이다.

그림 4미국의 디지털 음악 시장 규모(단위: 10억 달러)

출처: Statista(2022)

출처: Statista(2022)

그림 5미국의 오디오 스트리밍 시장 규모(단위: 10억 달러)

출처: RIAA(2022)

출처: RIAA(2022)

그림 6스포티파이의 가입자수(단위: 백만)

출처: Spotify(2022)

출처: Spotify(2022)

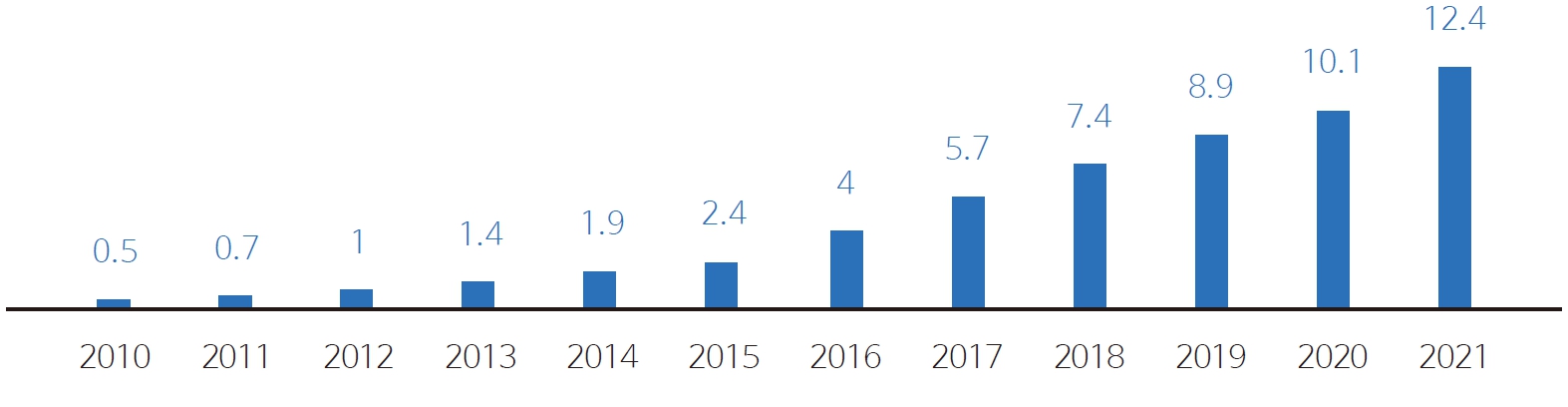

오디오 스트리밍 수익은 2014년 19억달러에서 2021년 124억달러로 증가하였다. 많은 이용자들이 전통적인 음악 유통이 줄어드는 것에 아쉬움이 있다고 하지만, 스트리밍은 미국음악 팬들의 주요한 유통 매체가 되었고, 이는 음반산업의 주요 수입원이 되었다. 디지털 플랫폼이 번창하는 동안 CD의 출하량은 크게 감소하고 있다. 미국의 대표적인 오디오 스트리밍 서비스인 스포티파이는 수백만명의 가입자를 보유하고 있으며, 수백만 트랙이 서비스를 통해 스트리밍 되고 있다.

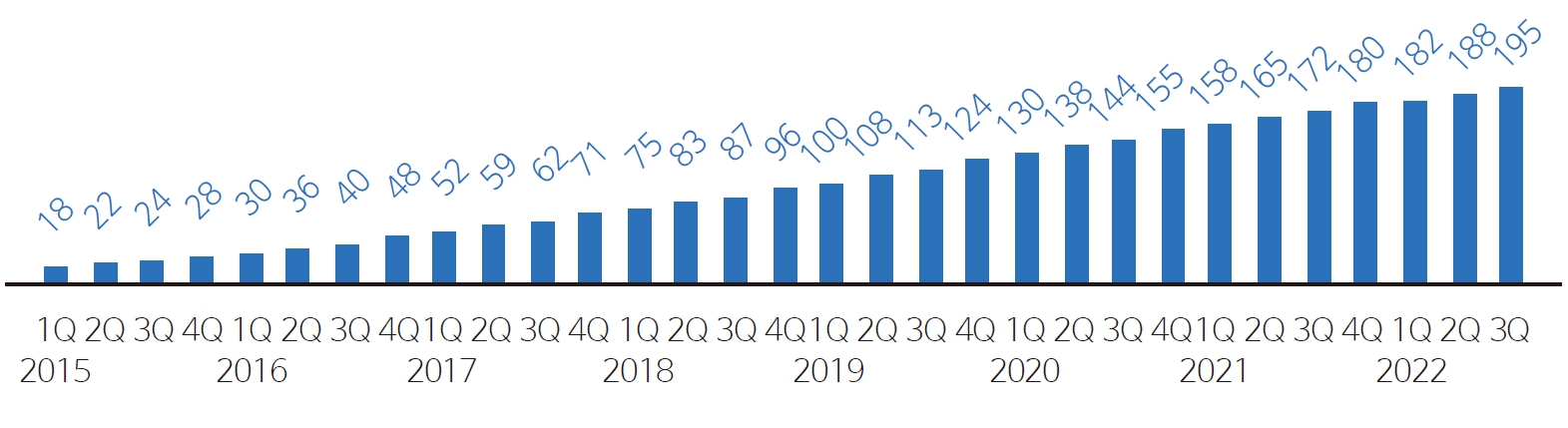

스포티파이는 2022년 3분기 기준 전세계적으로 1억 9500만명의 프리미엄 가입자를 보유하고 있으며, 이는 2021년 같은 분기 1억 7,200만명에서 증가한 것이다. 2017년 동분기 대비 2배 이상 증가한 숫자이다. 미국의 음악 산업협회가 2018년 베트로 어낼리틱스(Vetro Analytics)의 조사에 따르면 25~34세의 29%, 18~24세의 비중이 26%가 스포티파이로 음악을 발견하고 이를 평가하고 참여하고 공유하는 활동을 하고 있다. 이는 미국에서 스포티파이가 단순히 음악을 소비하는데 그치는 게 아니라 팟캐스트를 듣기 위한 가장 크고 일반적으로 사용하는 앱 중 하나이며, 애플 뮤직(Apple Music)과 경쟁하고 있음에도 미국의 팟캐스트 청취자들의 선택을 크게 받고 있으며 사업을 확장하고 있다.

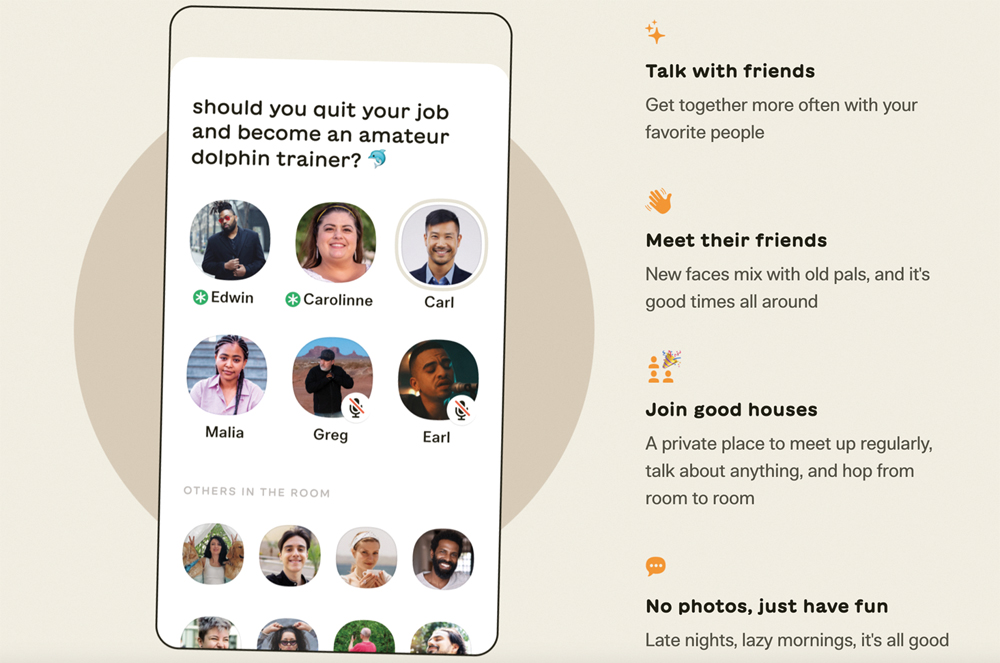

그림 7Clubhouse 서비스

출처: Clubhouse 홈페이지

출처: Clubhouse 홈페이지

또한, 한동안 인기를 끈 오픈형 팟캐스트 서비스인 <Club House>라는 서비스는 마크 저커버그(Mark Zuckerberg)나 일론 머스크(Elon Musk)가 등장하면서 많은 관심을 불러 일으켰지만 어느 순간부터 인기와 관심이 수그러들기 시작하였다. 다만 앱 내에서 이용자들이 각자의 대화방 모음을 구성할 수 있는 기능을 테스트 하면서 다시 한번 관심이 대두되고 있다.

-

4비디오 스트리밍 시장

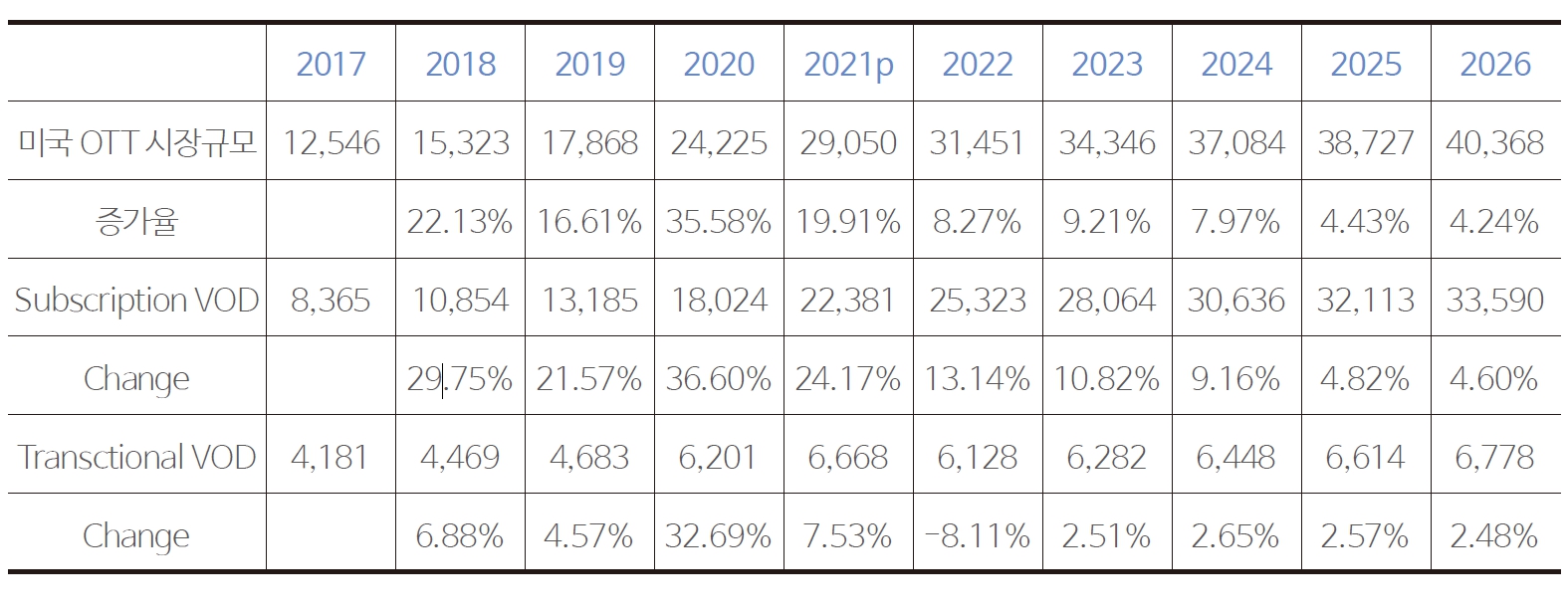

미국의 비디오 스트리밍 시장은 2021년 약 290억 달러의 매출을 창출하여 세계 최대의 단일 스트리밍 시장이다. 다음으로 큰 비디오 스트리밍 시장은 중국이며, 2021년 기준 약 114억 달러를 벌어 약 1/3의 규모이다. 미국 비디오 스트리밍 시장은 그 큰 규모에도 불구하고 2021년에 두 자리 수 성장을 보이며 전년대비 19.91% 성장했다. 2020년 약 35.6%에 이어 큰 폭의 성장을 지속하고 있다. 이는 향후 5년간 평균 6.8%의 CAGR로 성장을 지속할 것으로 예상된다. 이는 과거에 비해 성장세가 큰 폭으로 떨어지지만 여전이 다른 시장에 비해 거대한 규모를 유지할 것으로 예상된다.

표 1미국 OTT 시장 규모

출처: PwC(2022)

출처: PwC(2022)

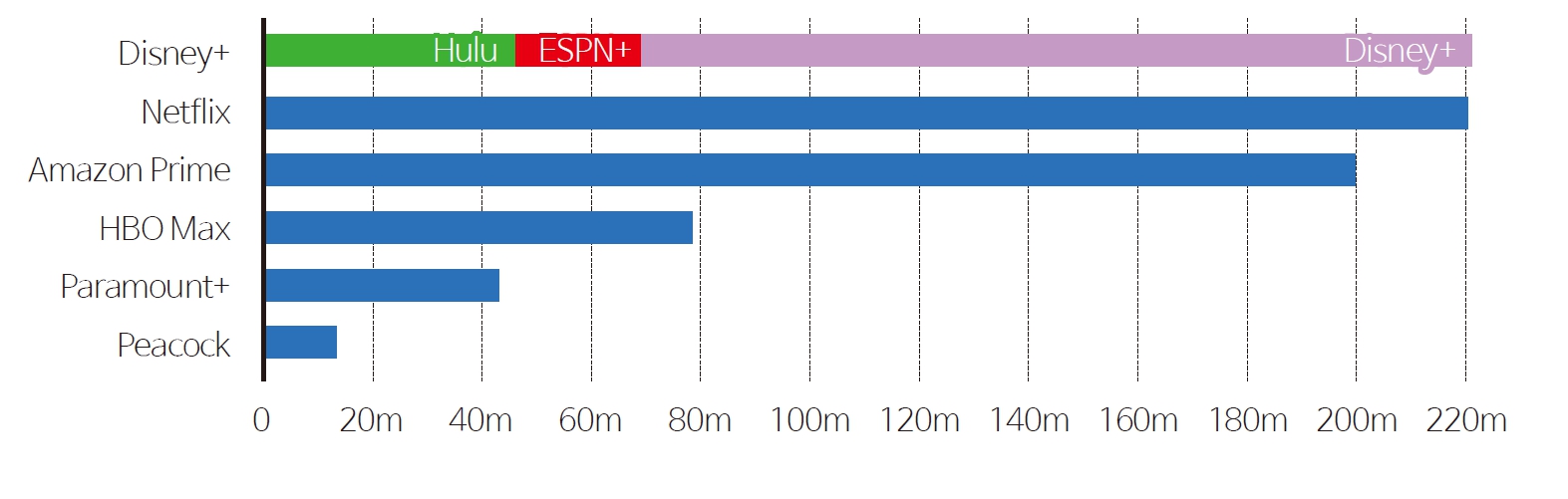

그림 8Disney+ 번들 가입자 수 Netflix 추월

출처: Daily Mail(2022.8)

출처: Daily Mail(2022.8)

미국 CBS의 보도에 따르면, 2022년 2분기에 디즈니 계열의 비디오 스트리밍 서비스 가입자 수가 넷플릭스의 구독자 수를 추월했다. 전분기 대비 1,440만 명의 가입자를 추가로 확보하여 디즈니+(Disney+)는 1억 5,200만명의 가입자를 나타내고 있다. 디즈니 계열의 비디오 스트리밍 플랫폼을 모두 합한 숫자는 약 2억 2,100만명으로 2억 270만명을 기록한 넷플릭스를 추월하였다.

딜로이트(Deloitte)의 2020년 분석에 따르면 아무리 스트리밍 서비스가 현재 미디어 시장의 대세라고 하더라도, 스튜디오들은 그동안 제작한 영화들이 팬데믹(Pandemic) 상황으로 극장에서의 상영이 불가능하기 때문에 영화관 체인들의 불만을 무릅쓰고 새로운 영화를 스트리밍 서비스에 선공급하는 PVOD(Premium VOD) 서비스를 강화하였다. PVOD는 스튜디오들이 이용자들에게 직접 콘텐츠를 공급하여 수익화 할 수 있는 수단이지만, 한편으로는 기존 핵심 모델인 극장 유통 시스템을 파괴하는 문제점이 있다. PVOD는 SVOD 가입자들이 콘텐츠 한편 당 20달러 전후의 비용을 지불하면 되는데, 미국의 ATP(평균 티켓 가격)의 두배 정도이지만, 통상적인 한 가족 극장 지불 수준인 35달러 보다는 낮은 수준이다.

딜로이트의 2020년 설문조사에 따르면 소비자의 35% 정도가 PVOD를 이용했다고 하고, 이용한 고객의 90%이상이 재이용할 의지가 있다고 응답하였다. PVOD는 엔데믹(Endemic)으로 인해 극장이 정상화되면 성장이 정체될 가능성이 있다. 제작 스튜디오 입장에서는 극장에서 올리는 수익보다 PVOD를 포함한 스트리밍 서비스를 통해서 더 많은 기대수익을 얻을 수 있을 것으로 판단하고 있다. 통상 PVOD가 기존의 극장 시스템에 비해서 유리한 것은 극장 체인의 수익 배분은 콘텐츠 55%, 그 외 45% 구조인 반면, PVOD의 경우 매출액의 80%를 스튜디오가 확보할 수 있는 것으로 알려져 있다. 따라서 제작 스튜디오 입장에서는 PVOD를 포함한 비디오 스트리밍 시장에 보다 품질이 높고 많은 양을 공급하고자 하는 수요가 확대될 것으로 예상된다.

미국의 스트리밍 시장에서는 링-펜싱(Ring-fencing2) 효과로 인해 이용자들의 불만이 발생한 것도 주의해서 살펴봐야 하는 현상이다. 스트리밍 시장에서 다양한 플랫폼 사업자들이 등장하고 이러한 플랫폼 사업자들은 콘텐츠를 확보하기 위한 경쟁이 심화되고 있다. 이에 따라 콘텐츠의 권리는 플랫폼별, 국가별로 복잡한 양상으로 나타나고 있다. 콘텐츠 제작 스튜디오가 IP의 활용성을 극대화하기 위해 다양한 플랫폼에 콘텐츠를 공급하고 이렇게 복잡한 공급은 추후에 한 작품의 다양한 시리즈가 여러 플랫폼에 분산되는 양상을 보여주는 경우가 있다. 예를 들어 미국드라마 <Yellowstone>의 경우 넷플릭스와 파라마운트로 분산하여 공급되어 모든 시리즈를 보기 위해서는 두 플랫폼을 모두 가입해야 하는 경우가 있기 때문이다.

이는 이용자들에게 플랫폼 지속사용에 대한 부담으로 작동되어, 이 같은 부담감이 누적될 경우 스트리밍 사업자의 수익성에 새로운 도전이며 성장을 저해시키는 압력으로 작용될 가능성이 있다.

- Ring-Fencing(울타리 구축)효과 : 특정 물품이나 공급망을 구분한다는 의미로 본 고에서는 스트리밍 플랫폼의 콘텐츠 수급경쟁으로 인해 플랫폼마다 독점 콘텐츠를 공급하여 콘텐츠에 대한 접근성이 떨어지는 것을 의미

그림 9미국 드라마 <Yellowstone>

출처: JustWatch

출처: JustWatch

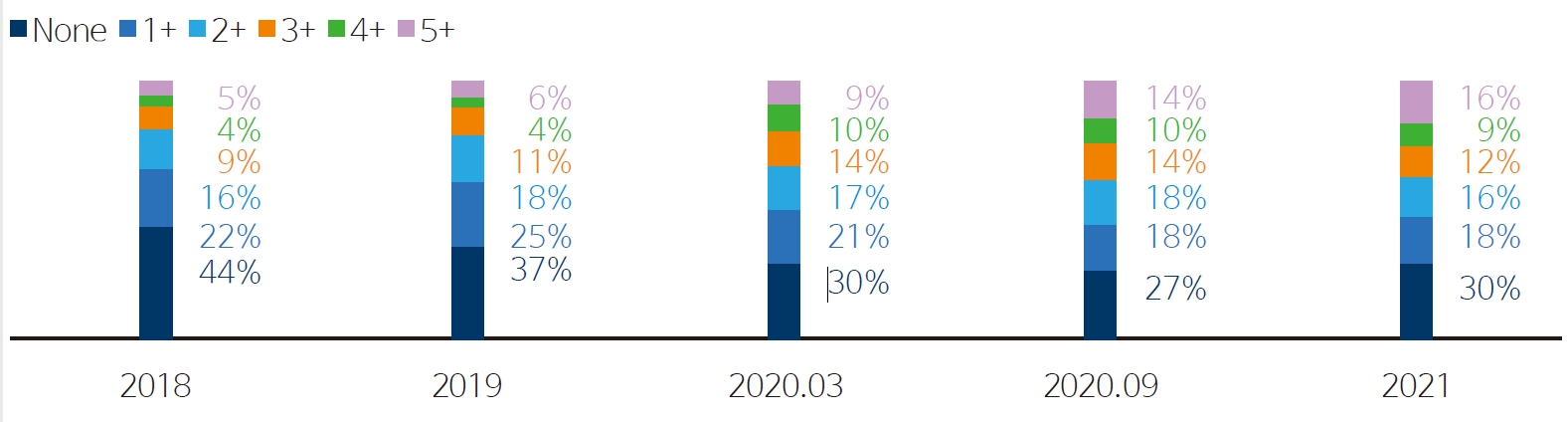

그림 102018년부터 2021년까지 미국 성인의 비디오 스트리밍 서비스 가입 수

출처:variety(2021. 8)

출처:variety(2021. 8)

버라이어티(Variety)가 매기드(Magid)에 의뢰하여 조사한 설문조사에서 미국 성인의 16%가 5개 이상의 비디오 스트리밍 서비스에 가입했다고 응답하였다. 조사 대상 서비스의 14%가 5개 이상 비디오 스트리밍 서비스에 가입했다고 하는 2020년 9월의 수치보다 증가한 것이다.

이런 링-펜싱 현상은 복수 가입을 통한 시장의 성장을 견인한 측면도 있으나 장기적 관점에서 콘텐츠 제작비를 증가시키고 소비자들의 지속 이용 의도를 떨어뜨리는 결과를 초래할 가능성이 높다.

-

5마치며

본 고에서는 미국 음성 및 비디오 스트리밍 시장의 현황을 살펴보았다. 우리나라와 거의 유사한 경쟁상황을 나타내고 있으며 그 특징도 비슷해져 가고 있다. 특히 비디오 스트리밍 시장은 단기간에 제작비를 크게 투입하고 그로 인해 발생하는 수익을 장기적으로 회수하는 모델임에도 불구하고 핵심 콘텐츠의 수익회수 기간이 갈수록 짧아지고 있기 때문에 비디오 스트리밍 시장은 이제 성장 정체기에 도래했다는 것이 많은 학자들의 평가이다. 코로나 이후에 온라인 미디어는 코로나 이전 시대로 돌아가는 오프라인 레저와의 경쟁을 본격적으로 해야 한다. 또한, 이제는 링-펜싱 효과로 인해 플랫폼 중심의 시장에서 콘텐츠 중심으로 바뀌고 있는데 콘텐츠에 대한 충성심이 얼마나 높은가, 얼마나 화제성 높은 콘텐츠를 지속적으로 공급하는지에 대한 여부가 플랫폼의 지속성을 결정한다고 할 수 있다. 킬러 콘텐츠가 플랫폼의 성과를 높여주는 기간이 급속하게 줄어들고 있고 콘텐츠를 소비하고 나면 다른 플랫폼으로 이동하거나 이용을 종료하는 이용자들의 숫자가 늘어나고 있다. 이런 현상은 콘텐츠에 대한 충성심이 작동한다는 것을 반증하는 것이다.

얼마전 넷플릭스가 국내를 포함한 여러 국가에서 광고기반 구독모델 서비스를 시작하였다. 광고가 노출되는 상품을 구독하면 구독료 일부를 경감시켜주는 상품이다. 우리나라는 2022년 11월4일 5,500원에 상품을 출시하였는데 성과는 아직 알 수 없으나, 비디오 스트리밍 시장의 주요한 상품 중 하나가 될 가능성이 높다.

이는 전통적인 유료방송 모델과 유사해지는 현상이 나타나는 것이다. 비디오 스트리밍의 미래가 레거시(Legacy) 전략이 될 수 있다는 것이 이채롭다. 단순한 광고 요금제를 출시했다는 의미가 아니라 기존 유료방송과 지상파 광고 수익을 뺏는다는 관점에서 많은 시사점을 제공한다. 이제는 모든 사업자가 비즈니스 모델을 포함하여 유사해지고 있기 때문에 참신함과 화제성을 겸비하지 않으면 더이상 생존이 어려운 환경으로 바뀌고 있기 때문이다. 이용자들의 만족도를 높이기 위한 새로운 비즈니스 및 광고 모델의 개발이 요구된다.

더불어 국내에서도 비디오 스트리밍 시장에만 민-관의 관심과 투자를 집중하기 보다는 음악 및 음성 스트리밍 서비스의 가능성을 다시 한번 고민해야한다. 라디오는 아직도 유의미한 광고 매체이며 이용자들이 지속적으로 이용하는 매체이다. 다만 지상파 라디오가 아직 디지털화가 되지 않았고 팟캐스트에 대한 투자가 영상중심의 1인 미디어 투자에 비교했을때 아직은 진흥에 대한 의지가 부족한 것도 사실이다. 제작비 대비 광고비 효율을 검토했을때, 충분히 유의미한 시장으로 고려해볼만 하다. 또한, 유튜브와 연계되었을 때 중소 제작사나 1인 미디어 사업자의 확장성을 제공할 수 있다고 판단된다.

미디어 시장은 급변하고 있으나 우리는 아직까지 구체적이고 합리적인 데이터를 수집하고 분석하는데 관심이 부족한 것이 현실이다. 이를 해소하기 위한 이해관계자들의 고민도 필요한 시점이라 하겠다.

-

Reference

- RIAA(2022. 3) RIAA 2021 Year-End RIAA Music Industry Revenue Report, https://www.riaa.com/wpcontent/uploads/2022/03/2021-Year-End-Music-Industry-Revenue-Report.pdf

- PWC(2022). Global Entertainment & Media Outlook 2022-2026

- eMarketer(2022. 4. 5). US Consumer Spending on Video Games, Video Streaming, and Audio Streaming, 2021 & 2022

- Statista(2022) Digital media revenue in the United States from 2017 to 2027, by segment(https://www.statista.com/forecasts/455802/digital-media-revenue-in-the-united-states-forecast)

- Statista(2022) Digital Market Outlook.( https://www.statista.com/outlook/digital-markets)

- Spotify(2022), Spotify Shareholder Deck Q3 2022(https://s29.q4cdn.com/175625835/files/doc_financials/2022/q3/Q3-2022-Shareholder-Deck-FINAL-LOCKED.pdf)

- Deloitte(2020) Digital Media Trends the future of movies(https://www2.deloitte.com/us/en/insights/industry/technology/future-of-the-movie-industry.html)

- Variety(2021. 8) The State Of Streaming 2021, page 5(https://pisf.pl/wp-content/uploads/2021/08/THESTATE-OF-STREAMING-2021_pdf.pdf )

- JustWatch https://www.justwatch.com/kr/TV-%ED%94%84%EB%A1%9C%EA%B7%B8%EB%9E%A8/yelrouseuton

- https://www.cbsnews.com/news/disney-beats-out-rival-netflix-in-streaming-subscribers/