트렌드 리포트

Trend Report변곡점 맞은 미국 OTT 스트리밍 시장과

주요 사업자들의 대응 전략

-

거시경제 환경의 영향으로 미디어 엔터테인먼트 업계 전반적으로 긴축 기조가 이어지고 구조조정 추세가 확대되는 가운데, 특히 OTT 스트리밍 사업자들 사이에서는 구독자 확대 경쟁을 벗어나 실질적인 수익성을 확보하는 방안이 주요 화두로 대두되고 있다. 넷플릭스(Netflix)와 디즈니플러스(Disney+) 등 유수 플랫폼들이 잇따라 광고 지원 요금제를 도입하고 주요 사업자들이 콘텐츠 전략 수정에 나서는 것은 이러한 변화를 보여주는 주요한 사례들이다. 단기적으로는 비용 절감과 수익성 확보라는 취지로 시작된 이러한 흐름은 변곡점을 맞은 OTT 스트리밍 시장에서 새로운 경쟁 문법을 제시할 것으로 기대된다.

-

1들어가며전 세계적인 인플레이션에 이어 급격한 금리인상과 그에 따른 경기침체 우려가 커지고 있는 가운데, 미국 OTT 스트리밍 사업자들에게도 정체된 성장 곡선을 회복하고 수익을 확보해야 한다는 압력이 가중되고 있다. 특히 2022년 한 해 동안 OTT 스트리밍 업계의 실적 우려와 그에 따른 구조조정이 이어지며1, 2023년은 SVOD 중심의 기존 성장 전략도 변화가 필요한 시점이 되었다.

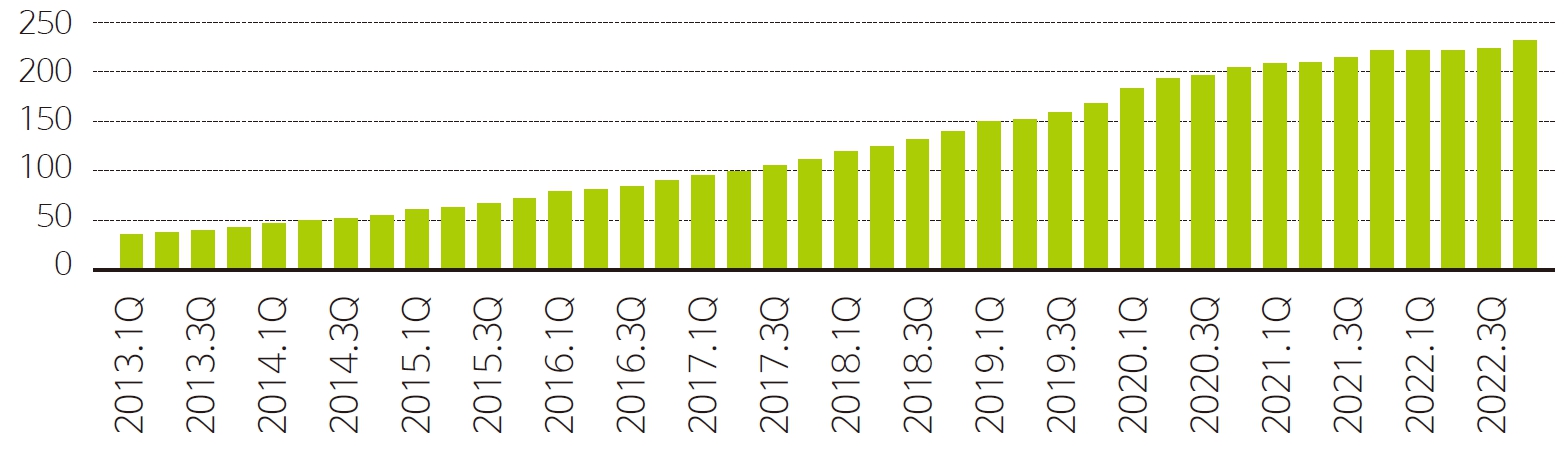

예컨대 스트리밍 부문의 선두주자인 넷플릭스(Netflix)는 2022년 초부터 사상 초유의 신규가입자 감소라는 충격적인 기록으로 투자자들의 신뢰를 흔들어 놓았다. 넷플릭스는 2022년 1분기와 2분기 연속 가입자가 감소했다. 물론 3분기에는 241만 명이 증가하며 총 2억2,309만 명을 달성했지만, 넷플릭스의 유료 가입자 수가 1분기와 2분기에 각각 20만 명과 97만 명 감소했다는 사실 자체가 장기적인 수요 감소 가능성을 보여주며 파장을 일으켰다. 2분기에는 넷플릭스의 영업이익이 15억 7,800만 달러로 전년동기 대비 14.6% 감소했다.

- WarnerMedia와 Discovery의 합병으로 탄생한 Warner Bros. Discovery(WBD)는 스트리밍 서비스 통폐합 이슈가 겹쳐지며 유럽과 미국을 중심으로 대규모 구조조정을 진행하고 있다. Netflix와 Disney+는 실적 악화에 따른 고용 동결 및 해고 계획을 이어가고 있으며, Netflix는 2022년 내내 수 백 명에 달하는 인력감축을 단행했다.

그림 1넷플릭스의 유료 가입자 수 증감 추이(2013~2022)(단위: 백만 명) 출처: Statista(2023.1)

워너 브러더스 디스커버리(Warner Bros. Discovery, WBD)의 3분기 실적은 쇼크에 가까웠다. 매출은 월 스트리트 분석가들의 예측을 하회하는 98억 2,000만 달러에 그쳤고 23억 달러의 순손실을 기록했다. 주가는 연중 최저 수준으로 떨어졌다. 디즈니는 일명DTC(Direct-to-Consumer) 사업이라고 부르는 스트리밍 비디오 서비스 운영 부문의 손실폭이 확대되며 위기감이 커졌다. Disney+는 2022년 3분기 14억 7,000만 달러의 손실을 내며 시장에 충격을 던졌다. 이는 전년동기의 2배를 넘어선 규모이며, 디즈니+(Disney+) 출시 이후 현재까지 누적된 OTT 스트리밍 사업 부문의 손실이 80억 달러에 이르는 것으로 알려졌다.

출처: Statista(2023.1)

워너 브러더스 디스커버리(Warner Bros. Discovery, WBD)의 3분기 실적은 쇼크에 가까웠다. 매출은 월 스트리트 분석가들의 예측을 하회하는 98억 2,000만 달러에 그쳤고 23억 달러의 순손실을 기록했다. 주가는 연중 최저 수준으로 떨어졌다. 디즈니는 일명DTC(Direct-to-Consumer) 사업이라고 부르는 스트리밍 비디오 서비스 운영 부문의 손실폭이 확대되며 위기감이 커졌다. Disney+는 2022년 3분기 14억 7,000만 달러의 손실을 내며 시장에 충격을 던졌다. 이는 전년동기의 2배를 넘어선 규모이며, 디즈니+(Disney+) 출시 이후 현재까지 누적된 OTT 스트리밍 사업 부문의 손실이 80억 달러에 이르는 것으로 알려졌다.

이와 함께 시장에서는 사업자 간의 경쟁이 여전히 치열한 만큼 기존의 입지를 유지하거나 새로운 발판을 확보하기 위해 새로운 기회를 모색해야 하는 상황이 이어지고 있다. 시장조사업체 옴디아(Omdia)가 제공하는 <Global Online Video Services Tracker> 데이터에 따르면2, 전 세계 주요 지역에서 제공되는 OTT 스트리밍 서비스 수의 급증 추세는 2019년과 2020년을 지나며 대부분 진정되었지만, 여전히 많은 서비스가 시장에서 경쟁하고 있다. 특히 미국의 경우 OTT 서비스의 수가 여전히 300개에 육박하며 세계 최고 수준을 유지하고 있다.

이에 따라 특히 미국 시장에서 OTT 스트리밍 서비스 사업자들은 사용자 규모를 유지하고 수익 목표를 달성하기 위한 새로운 가능성을 탐색 중인 것으로 보인다. 특히 그동안 OTT 스트리밍 시장의 성장을 이끌었던 구독료 기반의 가입자 확보와 콘텐츠 경쟁력 강화 방식을 벗어나 사업모델과 콘텐츠 제공 전략에서 모두 변화를 위한 움직임이 감지된다.

즉, 수익 모델의 측면에서는 한때 유료 구독 중심의 SVOD가 OTT 스트리밍 서비스의 전부였던 것으로 여겨졌던 것과 달리 광고를 기반으로 한 서비스가 시장을 이끄는 또 다른 축으로 부상하고 있다. 또한 개별 플랫폼 중심으로 서비스를 제공하며 서비스별로 요금을 지불하는 방식에서 벗어나 소비자가 한 번에 여러 가지 서비스를 선택할 수 있는 새로운 옵션도 제공하고 있다. 이와 관련, 고객에게 더 큰 편리함과 추가적인 혜택을 제공함으로써 가입자 기반을 유지 또는 개선하기 위해 새로운 파트너십을 구축하는 추세도 이어질 것으로 보인다.

또한 비용절감과 수익성 제고를 위한 콘텐츠 제작 및 배포 전략의 다각화도 주목된다. 이는 SVOD 위주의 사업 모델이 광고 수익을 수용하는 모델로 전환되는 것과도 연결되는데, OTT 스트리밍 사업자들이 콘텐츠 투자 중심의 기존 전략을 벗어나 콘텐츠의 수익성을 극대화할 수 있는 복합적인 접근 방식을 취하기 시작한다는 점이 특징적이다. 현재 OTT 스트리밍 시장에서 시청할 수 있는 TV 프로그램과 영화가 너무 많다는 점을 고려할 때, 특정 타이틀이 충분한 가치를 제공하는지 또는 더 나은 가치를 창출하기 위해 자사 플랫폼 외에 다른 배포처를 찾아야 하는지에 대해 더 많은 고민이 이어질 것으로 전망된다.

- 단, 이 데이터는 각 지역 시장에서 출시된 서비스의 수를 추적한 것으로, 실제로 이러한 서비스들이 스트리밍 시장에서 얼마나 높은 점유율을 차지하고 어느 정도의 실적을 올리고 있는지는 반영하지 않는다

-

2수익 모델의 변화지난 10여 년 동안 OTT 스트리밍 시장에서는 넷플릭스의 지배력 확산에 따라 구독료 중심의 수익 모델이 중심을 차지했다. 물론 광고 기반의 수익 모델도 공존하고 있었고 때로는 유료 구독 옵션에 대한 대안으로 여겨지기도 했지만, 가입자 또는 사용자 수의 증가가 OTT스트리밍 서비스의 성패를 결정 또는 평가하는 핵심 지표였다.

후발주자로 OTT 스트리밍 시장에 뛰어든 할리우드의 스튜디오들은 일찌감치 파라마운트+(Paramount+), HBO맥스(HBO Max), 피콕(Peacock) 등의 스트리밍 서비스에 광고기반 요금제를 도입한 수익 모델을 운영하고 있었다. 그러나 시장 전반적으로 가입자 성장세가 둔화되면서, 그동안 SVOD 서비스에 중심을 두었던 주요 사업자들까지 광고 수익에 눈을 돌리기 시작했다.

가장 극적인 것은 넷플릭스의 변화이다. 양질의 시청 경험을 이유로 오랫동안 OTT 스트리밍 서비스에 대한 광고 금지 원칙을 옹호해 온 넷플릭스가 2022년 11월 3일부터 광고를 보는 대가로 더 저렴한 구독료를 과금하는 “Netflix Basic with Ads” 요금제를 출시하면서 OTT 스트리밍 시장의 사업 모델이 순수 SVOD 중심에서 벗어나 다양한 요금제 계층이 공존하는 방식으로 재편되는 계기를 맞이했다. 뒤이어 디즈니+의 광고 지원 서비스 요금제가 2022년 12월 8일에 출시되었고, 애플(Apple) 역시 애플TV+(Apple TV+)의 광고 지원요금제를 고려하고 있다는 소문이 돌고 있다.

넷플릭스를 위시한 SVOD 사업자들의 광고 기반 수익 모델 도입에는 성장동력 약화에 대한 우려와 함께 시장 확대에 대한 열망이 반영되어 있다.

글로벌 투자은행자문사인 에버코어(Evercore)의 조사에서는 넷플릭스의 사용자 만족도가 크게 하락한 것으로 나타난 바 있다.3 JP 모건(J.P. Morgan)은 넷플릭스의 광고 지원요금제 도입 조치가 “넷플릭스의 SAM(serviceable available market, 서비스 가능 시장)을 확장할 수 있는 계기가 될 것이라고 평가했다. 광고 지원 방식의 구독 요금제가 기존보다 저렴한 비용을 내세워 더 많은 구독자를 불러 올 수 있을 것이기 때문이다.

디즈니+가 광고 지원 요금제를 출시한 주된 이유 역시 스트리밍 서비스에 대한 진입 장벽을 낮춰 신규 구독자를 확보하기 위한 것이다. 광고 지원 요금제인 “Disney+ Basic”은 시청자가 Full HD, HDR10, 4K Ultra HD, Dolby Vision 및 IMAX Enhanced 등 다양한 화면 포맷으로 고품질 비디오를 스트리밍할 수 있도록 지원한다. 경제성장 둔화와 가격 인플레이션의 영향으로 소비자가 가능한 한 더 비용 효율적인 솔루션을 선택할 것이라는 판단에따라, 저렴한 광고 기반의 스트리밍 요금제를 제시한다면 특히 저소득 가구의 구독을 독려해 가입 기반을 확대할 수 있다는 것이 디즈니+의 복안이다.

아직까지 그 규모가 크지는 않지만 광고 수익에 대한 기대도 무시할 수 없다. 미디어 전문 시장분석기업 모펫네이던슨(Moffettnathanson)에 따르면, 광고 기반 요금제의 도입에 따라 2023년에는 넷플릭스와 디즈니+가 각각 1억 5,000만 달러와 5억 9,600만 달러의 광고 매출을 견인할 것으로 전망된다. 이는 그동안 SVOD 사업자로 불렸던 이들이 구독료 매출에 대한 의존도를 낮출 수 있다는 의미이며, 광고 수익과 구독료 수익이 결합된 모델이 업계 전반에 걸쳐 새로운 스탠다드로 확립될 가능성이 있음을 시사한다.

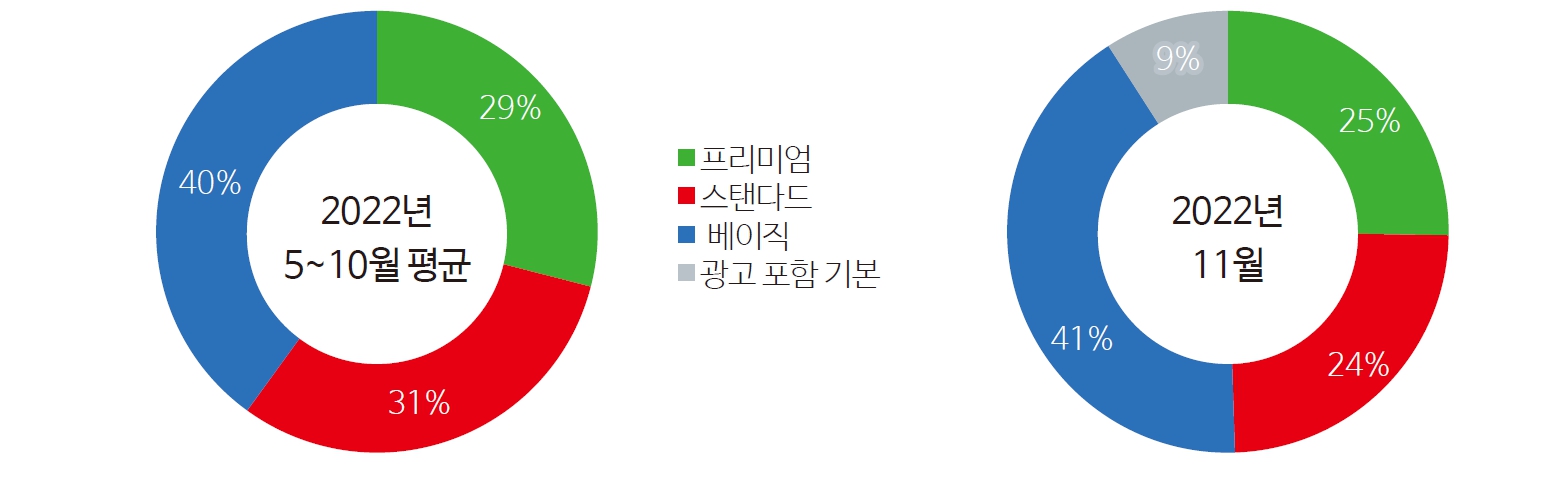

넷플릭스는 광고지원 요금제 도입 후 실적 기대감으로 주가가 상승하고 2023년 실적에 대한 낙관적인 전망도 얻었다. 다만, 광고 지원 요금제 출시 첫 달에 구독자 유치 속도는 완만한 수준인 것으로 나타나 아직까지 극적인 효과는 기대하기 어려울 것으로 보인다. 시장분석회사 안테나(Antenna)의 최근 데이터에 따르면, 넷플릭스 광고 지원 요금제의 신규 가입자는 출시 첫 달인 2022년 11월 미국에서 집계된 여타 요금제 가입자 수보다 적었다. 이 기간 넷플릭스의 신규 가입자 중 광고 지원 요금제인 “Basic with Ads”에 해당하는 경우는 9%에 불과했으며, 41%는 Basic, 24%는 Standard, 25%는 Premium 등급이었다. 전체적으로 볼 때 넷플릭스의 미국 사용자 기반 중 약 0.2%가 광고 지원 요금제에 가입되어있는 것으로 추정된다.

그림 2넷플릭스의 요금제별 가입자 비율 비교 출처: Antenna(2022.12)

출처: Antenna(2022.12)

- Netflix Survey Results Show a Decline In Satisfaction Says Evercore ISI, https://finance.yahoo.com/news/netflix-survey-results-show-decline-154851444.html

-

3콘텐츠 전략의 변화비용 절감과 수익성에 대한 관심이 높아짐에 따라 서비스 사업자들은 콘텐츠를 조달하고 배포하는 방법에 대해 뒤돌아보고 어려운 결정을 내려야 하는 상황에 직면했다. 이와 관련, 미디어 엔터테인먼트 전문 매체 데드라인(Deadline)은 비용 절감이 당분간 OTT 스트리밍 업체들의 주요 관심사가 될 것이라고 진단했다. 예컨대 넷플릭스는 지난 몇 년 동안의 콘텐츠 투자 증가세를 더 이상 이어가지 못하고 2022년과 2023년까지 예산을 170억 달러로 유지하고 있다. WBD는 합병 후 계속되는 비용절감 전략의 일환으로 구독자 확보를 위해 콘텐츠에 과도한 비용을 지출하지는 않을 것이라고 거듭 강조하고 있다.

주요 사업자들의 행보에도 변화가 뚜렷해지고 있다. WBD는 사업 전반에 걸쳐 대대적인 비용 절감 조치를 시행하면서 최근 몇 달 동안 수많은 TV 및 영화 프로젝트를 취소하는 등 콘텐츠 전략을 가장 극적으로 조정하고 있다.

특히 HBO 와 HBO 맥스 용으로 제작한 오리지널 프로그램을 써드파티 FAST 서비스4에 라이선스 제공하여 이 시리즈를 하이브리드 패키지 전략의 일부로 활용하기로 결정해 눈길을 끌었다.

이에 앞서 WBD는 HBO 맥스에서 방영하기 위해 제작 의뢰했던 영화 <Batgirl>과 <Scoob!: Holiday Haunt>를 완성 직전 단계에서 전격 폐기해 파란을 일으켰다. 합병 이후 비용 절감 정책을 강조해온 경영진의 이 같은 결정은 그동안 SVOD 시장에서 통용되던 오리지널 콘텐츠 경쟁 전략 대신 수익성에 대한 철저한 계산이 우선시될 것임을 시사하는 것이었다. 즉, 유료 구독자 유입을 위해 자사 스트리밍 플랫폼에서 무조건 다수의 오리지널 콘텐츠를 독점 제공하는 전략에서 벗어나 해당 콘텐츠의 수익성을 극대화할 수 있는 배포 전략으로 전환하는 것이다.

WBD는 이와 함께 <The Informant>, <Lust>, <Kamikaze>와 같이 해외 현지 언어로 제작되는 인터내셔널 오리지널 타이틀도 자사 스트리밍 서비스에서 제외해 다른 서비스 플랫폼에 제공하도록 했다. 처음에는 주로 어린이용 프로그램을 중심으로 진행되던 오리지널콘텐츠의 써드파티 플랫폼 제공 전략이 최근에는 성인을 대상으로 한 스크립트 콘텐츠와 언스크립트 콘텐츠까지 전방위적으로 확산되는 추세이다.

2022년 12월에는 HBO 맥스에서의 방영 계획이 취소된 HBO 드라마 <Westworld>의 시즌4와 HBO Max용 리얼리티 시리즈 <FBoy Island> 시즌2를 포함하여 <Raised by Wolves> 시즌2, <Legendary> 시즌3 등 여러 독점 오리지널 타이틀도 써드파티 FAST 서비스에 라이선스 제공될 것이라는 발표가 있었다. WBD가 오리지널 콘텐츠를 대거 방출할 써드파티 FAST 서비스에 대한 세부 정보는 아직 공개되지 않았다.

넷플릭스의 행보에도 변화가 감지된다. 최근 몇 달 동안 넷플릭스는 만화책을 각색한 <Grendel>과 애니메이션 코미디 <Bad Crimes>의 제작 방영을 취소했다. 그동안 시리즈물의 제작이나 방송을 취소하는 사례가 없었던 것은 아니지만, 이 두 개의 타이틀은 출시 기회 자체도 없이 중간에 취소되다는 점에서 눈길을 끌었다. 두 타이틀 모두 현재 다른 서비스에 대신 제공되고 있는 것으로 알려졌다.

이전에 제작된 오리지널 콘테츠 타이틀도 이러한 솎아내기 과정에서 면제되는 것은 아니다. <Hemlock Grove>와 같은 초창기 넷플릭스 오리지널 타이틀은 라이선스 계약이 만료되면 연장 없이 라이브러리에서 삭제될 예정이다. 세계 여러 지역에서 구독자 수 증가 여력이 한계에 임박한 상황에서, 기존 구독자를 유지하거나 신규 고객을 확보하는 데 도움이 되지 않는다면 오리지널 타이틀이라고 해서 굳이 유지할 이유가 없다는 것이 넷플릭스의 설명이다.

이는 그동안 넷플릭스가 견지해 왔던 오리지널 콘텐츠 공세 전략이 수정될 것임을 시사한다. 도전적인 형식의 다양한 장르물이 선보이고 각종 틈새 콘텐츠가 제작 및 방송되던 시절이 끝나고 흥행 가능성이 높은 콘텐츠만 살아남을 수 있다는 의미이기 때문이다. 특히 이러한 변화는 넷플릭스의 광고 지원 요금제 도입과 맞물려 더욱 가속화될 것으로 보인다.

콘텐츠 전략의 변화는 군소 OTT 스트리밍 사업자들 사이에서도 감지된다. 비용 효율적인 콘텐츠 전략의 일환으로 <Moonhaven> 제작 의뢰를 전격 취소한 AMC+가 대표적인 사례이다. <Moonhaven>은 AMC+ 스트리밍 플랫폼에서 2022년 가장 많이 본 시리즈 중 하나로, 2022년 7월에 두 번째 시즌으로 연장되었다. 그러나 AMC+는 모회사인 AMC 네트웍스(AMC Networks)의 비용절감 노력 속에서 전격적으로 제작이 취소됐다.

AMC 네트웍스는 크리스티나 스페이드(Christina Spade) CEO가 물러나면서 미국 직원의 20%를 해고하는 등 전면적인 비용 절감 조치를 발표한 바 있으며, AMC 스튜디오(AMC Studios)에서 제작한 <Moonhaven>은 Ocko와 Deb Spera가 총괄 제작을 맡은 프로그램으로 100년 후의 미래를 배경으로 달에 건설된 500평방 마일의 에덴 동산에 있는 유토피아 공동체인 Moonhaven에서 벌어지는 스토리로 인기를 끌었으나 끝내 비용절감의 벽을 넘지 못했다.

파라마운트 글로벌(Paramount Global)은 비용 절감을 위해 2022년 4분기 구조조정에 나섰다. 특히 스트리밍 부문의 투자 비용과 유료 TV의 운영 수익 감소 문제를 해결하기 위해 “의미 있고 상당한” 규모의 비용 절감을 추진 중인 것으로 알려졌다. FAST 분야의 주요 업체이기도 한 로쿠(Roku)는 최근 몇 년 동안 FAST 채널 운영을 추진하면서 전용 로쿠 채널을 위한 오리지널 프로그램을 주문하는 등 급속한 성장을 과시해왔으나 2022년 주가가 약 75% 급락하며 이 같은 행보에 제동이 걸릴 우려가 커지고 있다. 또다른 FAST 사업자 플루토(Pluto)는 지금까지 오리지널 프로그래밍에 관심을 두지 않겠다는 뜻을 분명히 하는 등 콘텐츠 전략에 대한 서비스 사업자들 간 편차도 적지 않은 상황이다.

- 자사가 보유 또는 운영하는 FAST 서비스가 아닌 다른 회사의 F AST 서비스. FAST는 free, ad-supported streaming TV의 약자.

-

4마치며이상에서 살펴본 바와 같이 가파른 성장세 이후 변곡점을 맞이한 OTT 스트리밍 서비스 사업자들은 가입자 기반을 유지하고 수익 목표를 달성하며 경쟁이 치열한 시장에서 입지를 확보하기 위해 기존의 사업 모델과 콘텐츠 전략을 탈피한 새로운 가능성을 탐색하고 있다. 이는 SVOD가 곧 OTT 스트리밍 서비스의 대명사로 통하던 시절의 천편일률적인 비즈니스 모델에서 벗어나 구독료와 광고료를 결합한 수익 모델의 시대가 본격적으로 열렸음을 의미한다. 이와 함께 단기적으로는 비용 절감과 수익성 확보라는 취지로 시작된 오리지널 콘텐츠에 대한 선별 투자와 다각화된 배포 전략이 결합하면서 OTT 스트리밍 사업자들은 ‘더 많은 수익과 더 나은 가치를 창출’하기 위한 경쟁과 협업을 병행할 것으로 전망된다.

-

Reference

- ‘2023 Trends to Watch in OTT and Streaming Platforms’, Axinom, 2023.01.04.

- ‘5 Surprising Streaming Trends To Watch For In 2023’, Forbes, 2022.12.30.

- ‘Disney plans hiring freeze, layoffs and cost cuts, according to a memo from CEO Bob Chapek’, CNBC, 2022.11.12.

- ‘Disney+ launches its ad-supported tier to compete with Netflix’, Tech Crunch, 2022.12.08.

- ‘HBO Max, Discovery+ to Merge Into Single Streaming Platform Starting in Summer 2023’, Variety, 2022.08.04.

- ‘Kareem Daniel Exits Disney As Bob Iger Sets Restructuring Of Media And Entertainment Distribution Division’, Deadline, 2022.11.21

- ‘Moonhaven Canceled: AMC+ Reverses Season 2 Renewal Amid Programming Write-Downs’, Deadline, 2022.12.03.

- ‘Looking Ahead: 2023 Home Entertainment Opportunities Centered On Synergies’, Media Play News, 2023.01.03.

- ‘Netflix lost its streaming crown to Disney. Here’s how execs expect to win it back’, MarketWatch, 2022.10.17

- ‘No Longer Flush With Cash, TV News Enters Belt-Tightening Era’, Houston Herald, 200.11.22.

- ‘Streaming bundles are forming, but don’t expect a cable TV-like package any time soon’, CNBC, 2022.10.04.

- ‘Warner Bros. Discovery: Enough Already’, Seeking Alpha, 2022.12.16.

- ‘Warner Bros. Discovery Ousts Jane Latman, Nancy Daniels, Matt Butler and Scott Lewers in US Networks Group Restructuring’, Variety, 2022.12.09

- ‘Warner Bros. Television Studios Close To Striking Animation Deal With Amazon For DC-Branded Content’, Deadline, 2022.11.30

- ‘WBD to license titles to FAST channels as HBO Max content purge continues’, 21C Media, 2022.12.15.