-

그동안 스트리밍 시장을 주도해온 SVOD 플랫폼에서 주문한 TV 프로그램과 영화 중 대다수가 기존 IP에 의존한 것으로 나타났다. 이는 콘텐츠 예산을 IP를 기반으로한 시리즈와 영화에 투입하는 경향이 강화된 결과로 분석된다. 다만 스트리밍 서비스가 글로벌 시장 중심으로 재편될수록 기존 IP를 기반으로 하는 신규 콘텐츠의 점유율은 점차 감소하는 것으로 확인되었다. 이와 관련, 본 고에서는 시장조사업체 앰페어 애널리시스(Ampere Analysis)의 <Growth in content investment will slump in 2023>(2023.1월)과 <How original are SVoD Originals>(2022.11월) 보고서의 내용을 통합·발췌하여 소개한다.

-

1들어가며

경기침체와 구조조정의 그림자가 짙게 드리워진 2023년은 방송 미디어 업계 전반에 걸쳐 쉽지 않은 한 해가 될 것이며 콘텐츠에 대한 투자 위축도 불가피할 전망이다. 특히 최근 몇년간 화제의 중심에 서 있던 SVOD 스트리밍 부문에서는 구독 기반 확대를 위한 성급한 노력이 아니라 실질적인 이익을 창출하고 지속가능한 성장을 유지하기 위한 콘텐츠 전략이 재조명될 것으로 보인다.

콘텐츠 제작 및 조달 비용이 상승하고 수익 구조가 제한된 상황에서 돌파구를 마련하기 위한 분투가 예상되는 가운데, 시장조사업체 앰페어 애널리시스(Ampere Analysis)의 <How original are SVoD Originals>와 <Growth in content investment will slump in 2023> 보고서를 통해 최근 스트리밍 사업자들의 콘텐츠 지출 동향을 검토한다.

-

2콘텐츠 지출 감소 우려와 오리지널 콘텐츠 투자에 대한 관심

미디어 시장 조사 업체 앰페어 애널리시스의 최근 발표에 따르면, 2023년 전 세계 콘텐츠 지출 증가율은 전년 대비 2% 증가에 그쳐 2022년의 6%를 하회할 것으로 보인다. 이는 코로나19 충격에 따른 슬럼프 기간을 제외하면 10여 년 만의 최저 수준이다. 앰페어 애널리시스는 세계적인 경기침체로 인해 콘텐츠 시장에도 타격이 불가피하다고 지적했다. 시청자의 가계 지출과 기업의 광고 비용이 감소하면서 미디어 기업들의 투자 여력 역시 약화될 것이기 때문이다.

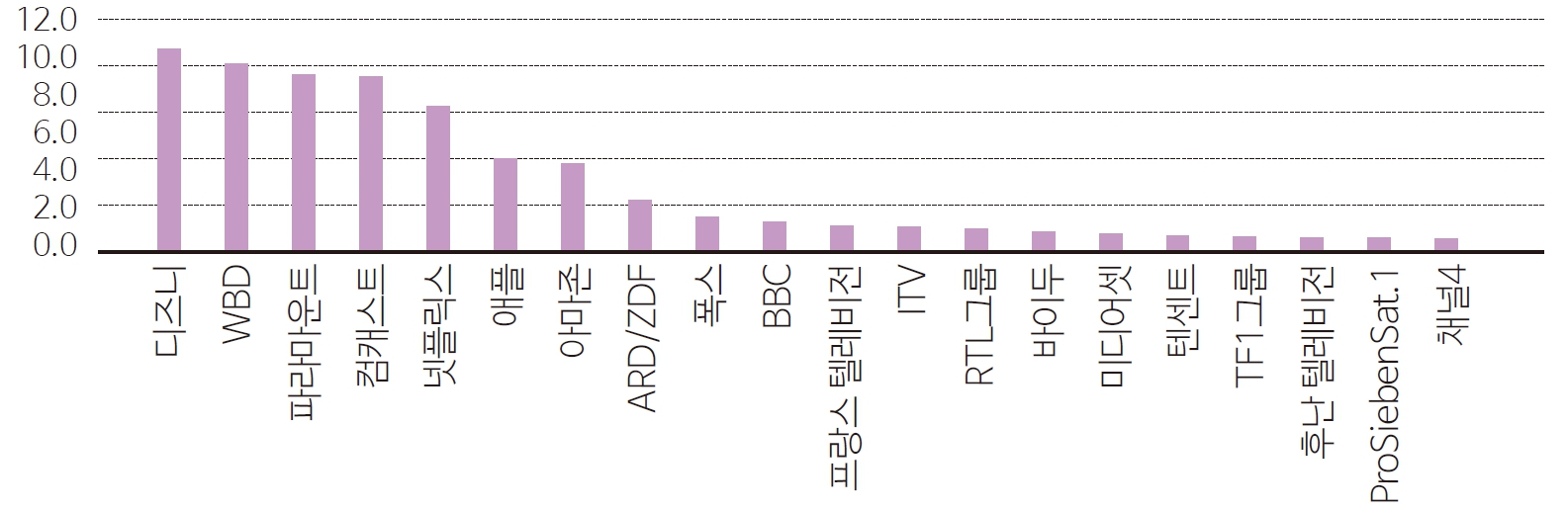

그림 12023년 오리지널 콘텐츠에 가장 많이 지출할 것으로 예상되는 사업자들(단위: 10억 달러)

출처: Ampere Analysis (2023.1)

출처: Ampere Analysis (2023.1)

그러나 콘텐츠 지출 규모나 전략의 변화가 미디어 시장 전반에 걸쳐 균일하게 드러나는 것은 아니다. 일각에서는 콘텐츠 지출 축소에 나서고 있지만, 또 다른 쪽에서는 2023년에도 투자를 계속 추진할 계획이기 때문이다. 앰페어 애널리시스는 디즈니(Disney)와 워너 브러더스 디스커버리(Warner Bros. Discovery, WBD)가 컴캐스트(Comcast) 등을 제치고 2023년 오리지널 콘텐츠 투자를 주도할 것이라고 전망했다.

이 기간 중 디즈니의 콘텐츠 투자 규모는 약 105억 달러에 이르고 WBD의 경우는 95억 달러를 넘어설 것으로 예상된다. 넷플릭스(Netflix)는 콘텐츠 지출을 통제하겠다는 입장에도 불구하고 여전히 전 세계 SVOD 오리지널 콘텐츠 투자의 25% 이상을 차지할 것으로 보인다.

부문별로는 상업 방송과 공영 방송사의 콘텐츠 지출이 전반적으로 약세를 보이는 가운데, SVOD 사업자들은 여전히 콘텐츠 투자에 나설 것으로 전망된다. 이는 TV 방송 광고 수익이 감소하고 시청자들이 스트리밍 플랫폼으로 계속 이동하는 데 따른 것으로, 앰페어 애널리시스는 2023년 상업 방송사들의 콘텐츠 투자가 전년대비 3% 감소하는 반면 SVOD 서비스의 총 콘텐츠 투자 규모는 전년대비 8% 증가할 것으로 전망했다. 단, SVOD 부문의 이 같은 투자 증가율은 2022년의 25%에 턱없이 못 미치는 수준이다.

이와 관련, 앰페어 애널리시스 리서치 담당 매니저인 한나 월쉬(Hannah Walsh)는 경쟁이 치열한 방송 미디어 시장에서 입지를 확보하기 위해 오리지널 콘텐츠에 대한 투자는 계속 이어질 수 밖에 없다고 진단했다. 다만, 경기침체 우려 등이 반영되어 지출을 크게 늘리지 않고, 전형적인 스크립트 콘텐츠보다는 비용 절감을 위해 좀 더 저렴한 언스크립트 콘텐츠 포맷에 초점을 맞추는 등 커미셔닝(commissioning, 프로그램 발주) 전략의 변화가 감지되고 있다고 지적했다.

-

3기존 IP 활용에 초점을 맞추는 콘텐츠 투자 전략

2023년에도 흥행성이 입증된 기존 IP를 활용하려는 움직임이 확산될 것인지 주목된다. 앰페어 애널리시스의 보고서에 따르면, 2022년 상반기에 미국의 주요 SVOD 사업자들이 주문한 대부분의 프로그램과 영화는 기존 IP를 기반으로 제작되었으며, 그 비중이 전체의 64%에 달하는 것으로 나타났다. 기존 IP와 인지도 있는 프랜차이즈 및 브랜드에 투자함으로써 이미 성공을 거둔 기존 콘텐츠를 활용하는 것은 물론 새로운 브랜드 콘텐츠보다 구독자의 관심과 긍정적인 반응을 끌며 안정적인 수익을 얻을 가능성이 더 크기 때문이다1.

다만, 이 수치는 언스크립트 오리지널 콘텐츠가 원본이 포함되지 않은 것으로, 언스크립트 부문의 경우 기존 IP를 활용하는 경우가 상대적으로 적다는 점에서 이 비율은 42%로 감소하게 된다.

앰페어 애널리시스의 사이린 아모르(Cyrine Amor) 애널리스트는 오리지널 콘텐츠로 구독자들의 시선을 사로잡기 위해 경쟁하고 있는 SVOD 사업자들에게 콘텐츠 예산을 IP를 기반으로 한 시리즈와 영화에 투입하는 것은 적절한 전략이라며, 스트리밍 시장의 경쟁이 치열해짐에 따라 SVOD 플랫폼에서 오리지널 콘텐츠를 전면 및 중앙에 배치했으며 주요 플랫폼들이 투자를 늘렸다고 지적했다.

오리지널 콘텐츠에 대한 지출 비중은 2019년 SVOD 총 콘텐츠 지출의 4분의 1에서 2022년에는 50% 이상으로 증가했다. 기존 IP와 인지도 있는 프랜차이즈 및 브랜드에 투자함으로써 이미 성공을 거둔 기존 콘텐츠를 활용하는 것은 물론 새로운 브랜드 콘텐츠보다 구독자의 관심과 긍정적인 반응을 끌 가능성이 더 크기 때문이다.

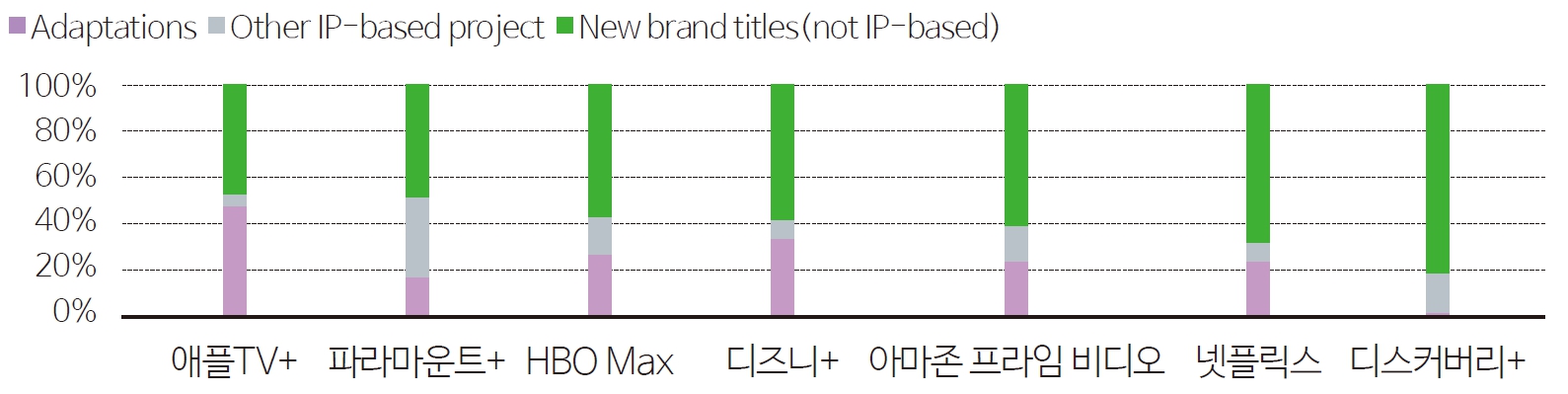

주요 SVOD 서비스 사업자들 사이에서도 2022년 IP 기반의 오리지널 콘텐츠 투자가 활발해진 것을 알 수 있다. 예컨대 애플TV+(Apple TV+)는 2022년 상반기 전체 신규 오리지널 시리즈의 53%를 기존 IP 기반으로 제작하여 IP 기반 커미셔닝의 비율이 가장 높은 것으로 평가되었다.

그러나 SVOD 시장이 해외로 더욱 확장됨에 따라 특히 파라마운트+(Paramount+)와 디즈니+의 경우 기존 IP를 기반으로 하는 신규 오리지널 콘텐츠의 점유율이 점차 감소하고 있다. 예컨대 디즈니+의 IP 기반 콘텐츠는 2022년 상반기에 전 세계 신규 오리지널 콘텐츠의 35%를 차지했으며, 이는 2020년의 60% 이상에서 현저하게 감소한 비율이다.

넷플릭스는 오리지널 콘텐츠 커미셔닝과 지출 규모 측면에서 시장을 선도하고 있지만, IP기반의 오리지널 콘텐츠 비율은 32%로 아마존 프라임 비디오(Amazon Prime Video)와 비슷한 수준이다.

WBD의 디스커버리+(Discovery+)는 IP 기반 타이틀의 점유율이 19%로 가장 낮게 나타났다. 이는 주로 언스크립트 오리지널 콘텐츠를 제공하고 있기 때문이다.

-

예컨대 디즈니는 2022년 <Dancing With the Stars>를 지상파 채널인 ABC에서 스트리밍 플랫폼 디즈니+(Disney+)로 이전하며 스트리밍 비즈니스의 이정표를 세웠다. 뒤이어 <Star Wars>와 마블(Marvel) 시리즈, 그리고 <The Santa Clause>와 <National Treasure>에 이르기까지 디즈니 라이브러리에서 가장 인기 있는 IP 기반의 콘텐츠로 호황을 누렸다. (편집자 주)

그림 2OTT 스트리밍 사업자별 기존 IP 기반 오리지널 콘텐츠가 차지하는 비율

출처: Ampere Analysis (2023.1)

출처: Ampere Analysis (2023.1)

-

4 시사점

세계적인 경기침체로 인한 영향 속에서 그동안 스트리밍 시장에서 치열하게 이루어졌던 콘텐츠 경쟁이 2023년에는 어떤 양상으로 전개될지 주목된다. 시청자의 가계 지출과 기업의 광고 비용이 감소하면서 미디어 기업들의 콘텐츠 투자 여력이 약화될 것으로 예상되는 가운데 리스크를 최소화하고 흥행 가능성이 어느정도 입증된 기존 IP를 활용한 전략이 여전히 유효할 것으로 예상되는 가운데, 오리지널 콘텐츠에 대한 투자 위축 문제가 얼마나 영향을 미칠 것인지 주목된다.