2024년 글로벌 스트리밍 시장은 성장세를 보이지만, 포화 상태에 접어들면서 수익성 개선이 주요 과제로 부상하고 있다. 넷플릭스, 디즈니+, 아마존 프라임 비디오 등 글로벌 기업들은 1억 명 이상의 가입자를 확보한 반면, 한국 기업들은 수백만 명 수준에 머물러 있다.

특히, 경기 침체와 소비자들의 구독료 부담이 높아짐에 따라 광고 지원 모델의 성장, 스포츠 중계권 확보, 오리지널 콘텐츠 투자 등이 주요 전략으로 부상하고 있다.

2025년에는 콘텐츠 투자 효율화, 기업 간 협력 강화, 그리고 AI를 활용한 개인화 및 현지화 작업이 더욱 확대될 전망이다. 한국 스트리밍 기업들은 티빙과 웨이브의 합병 가능성 등 업계 재편과 함께 콘텐츠 제작 비용 및 제도 정비가 주요 과제로 지적되고 있다.

1. 들어가며

2024년 한국 스트리밍 서비스 시장은 큰 변화를 경험했다. 글로벌 스트리밍 시장 침체 속 한국 사업자들도 예외는 아니었다. 성장 측면에서 글로벌 기업들이 한국 기업들보다 훨씬 큰 규모를 보이고 있다. 넷플릭스(Netflix), 디즈니+(Disney plus), 아마존 프라임 비디오(Amazon Prime Video) 등이 1억 명 이상의 가입자를 확보했다. 한국 기업들은 수백만 명 수준에 머물러 있다. 2024년과 2025년을 기점으로 글로벌 기업들의 한국 시장 공략이 본격화되는 가운데, 한국 기업들도 글로벌 진출을 모색하며 치열한 경쟁을 벌이고 있다. 이에 따라 글로벌 스트리밍 서비스 기업과 한국 기업의 현황과 전략을 비교 분석해 본다.

2. 한국 스트리밍 사업자 생존에 집중

한국 사업자들도 생존과 확대를 위해 많은 노력을 벌였다. 2024년 한국 스트리밍 서비스 사업자들은 광고 기반 요금제 도입과 스포츠 중계권 확보 경쟁에 올인했다. 글로벌 스트리밍 사업자들은 2022년 이후 이미 광고 요금제를 도입했고, 한국 기업들도 티빙(TVING)을 시작으로 이를 적극 검토 중이다. 스포츠 중계권의 경우 한국 기업들이 국내 스포츠 중계권 확보에 올인하고 있다.

티빙은 2024년 한국 프로야구(KBO) 단독 중계를 시작했다. 티빙은 월 5,500원에 프로야구를 시청할 수 있는 상품을 출시했다. 높은 중계권료(연 450억 원)에 처음엔 우려가 많았지만 결과는 성공적이었다. 언론보도에 따르면, 2024년 2분기 기준 티빙의 유료 가입자 수는 전년 동기 대비 29% 증가, 480만 명 ~ 490만 명에 이를 것으로 추산된다. 티빙 유료 이용권은 광고형 스탠다드(5,500원), 스탠다드(1만 3,500원), 프리미엄(1만 7,000원)으로 구성돼 있다. 현재 프로야구를 생중계 시청하려면 최소 5,500원 요금제에 가입해야 한다.

월간 사용자(Monthly Active Users, 이하 MAU)에서도 OTT 1위인 넷플릭스를 빠르게 추격하는 한편, 3위인 쿠팡 플레이(Coupang Play)와의 격차는 벌리고 있다. 티빙의 최주희 대표는 2024년 2분기 컨퍼런스콜에서 “KBO 시즌 후 고객 해지 방어 전략으로 한국프로농구 중계권도 확보했다”며, “추가로 야구팬들이 즐길 수 있는 야구 다큐멘터리나 구단의 훈련 시즌 영상도 제작할 것”이라고 전했다.

그러나 수익 개선은 시급한 상황이다. 경영 이슈에서는 글로벌 기업 중 넷플릭스만이 안정적인 수익을 내고 있고, 나머지는 적자 상태입니다. 디즈니와 파라마운트(Paramount) 글로벌이 스트리밍 부문에서 흑자를 기록했지만 아직은 안정적이지 않다. 한국 스트리밍 기업들도 대부분 적자를 기록하고 있다. 지속 가능한 비즈니스를 위해 수익성 개선이 시급한 상황이다.

이에 반해 성장 측면에서 글로벌 기업들이 한국 기업들보다 훨씬 큰 규모를 보이고 있다. 넷플릭스, 디즈니+, 아마존 프라임 비디오 등이 1억 명 이상의 가입자를 확보한 반면, 한국 기업들은 수백만 명 수준에 머물러 있다. 구체적인 숫자를 공개하지 않았지만 국내 스트리밍 서비스 사업자들은 500만 명에서 800만 명의 수준의 구독자를 확보하고 있는 것으로 알려졌다.

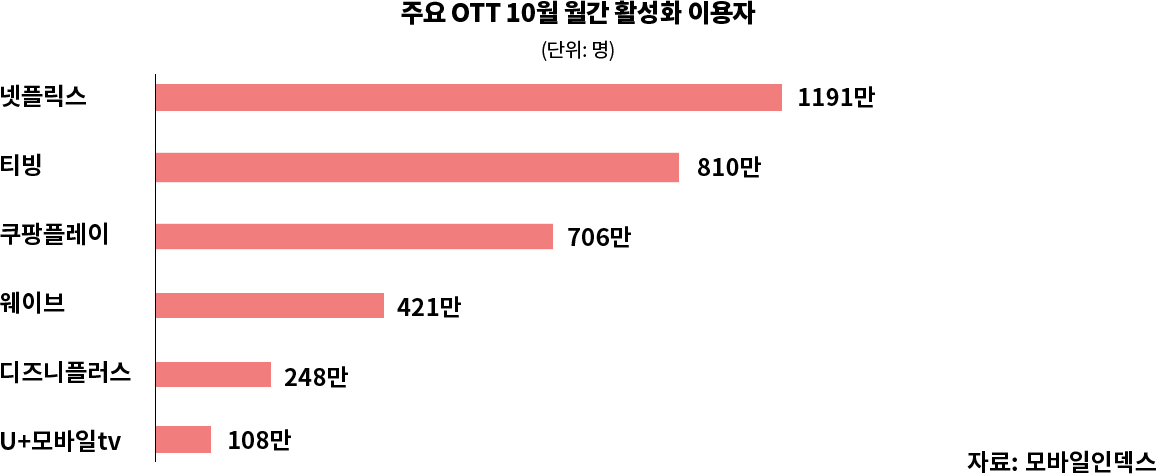

동국대학교 영상대학원 영화영상학과 차승재 교수는 2024년 부산영화제에서 열린 ‘아시안 콘텐츠 필름 마켓(Asian Contents and Film Market, ACFM)’에서 넷플릭스가 한국에서 구독자 수 1위(1,042만 명)를 기록하고 있고 뒤를 이어 티빙 664만 명, 쿠팡플레이 541만 명, 디즈니+ 304만 명, 왓챠가 54만 명의 구독자를 확보하고 있다고 밝혔다. 하지만 한국 스트리밍 서비스들은 구체적인 숫자는 밝히지 않고 있다.

MAU는 보다 많다. 모바일 데이터 분석 회사 모바일인덱스에 따르면, 티빙 애플리케이션(앱) 2024년 10월 MAU는 810만 명으로 추산됐다. 이 지난해 같은 기간 (561만 명) 대비 44.2% 증가한 수치로 역대 최다다. 1위인 넷플릭스와 격차도 지난해 같은 기간 698만 명에서 381만 명으로 절반 가까이 좁혔다. 티빙의 돌풍은 프로야구와 인기 드라마 등이 이끌었다. 지난 2017년(시즌1)과 2020년(시즌2) tvN에서 인기리에 방영된 <비밀의 숲>의 스핀오프 <좋거나 나쁜 동재>와 힙합 서바이벌 예능 <랩: 퍼블릭> 등 티빙 오리지널 콘텐츠도 이용자를 확대하는 요인이었다. tvN에서 방영 중인 드라마 <정년이>도 인기를 끌며 티빙에 이용자를 늘렸다.

티빙의 연내 손익분기점(Break Even Point, 이하 BEP) 달성도 기대할 수 있을 전망이다. 최주희 티빙 대표는 2024년 3분기 CJ ENM 실적발표 콘퍼런스콜에서 “프로야구 투자를 감안해도 적자를 굉장히 많이 줄였다”며 “트래픽과 가입자가 성장하는 트렌드가 이어지고 있고 추가 광고매출이 전체적인 매출 성장을 이끌고 있다”고 설명했다.

그러나 매출 규모에서도 글로벌 기업과 한국 기업 간 격차는 아직 크다. 넷플릭스의 2024년 예상 매출은 396억 달러에 달하는 반면, 티빙의 2023년 매출은 2,476억 원에 그쳤다. 이는 약 50배 이상의 차이를 보이는 수치다.

오리지널 콘텐츠 제작에서도 글로벌 기업들의 투자 규모가 압도적이다. 각 사 발표에 따르면 넷플릭스는 3,900편, 아마존 프라임 비디오는 20,000편의 오리지널 콘텐츠를 보유하고 있다. 반면 한국 스트리밍 서비스들은 상대적으로 적은 수의 오리지널 콘텐츠를 제작하고 있지만, 최근 투자를 확대하고 있는 추세다. 특히 티빙은 2024년 오리지널 콘텐츠 제작에 1,000억 원 이상을 투자할 계획을 밝혔다.

경영 이슈 측면에서는 비용 절감과 수익성 개선이 스트리밍 서비스들의 1순위다. 경영 이슈 측면에서 글로벌 기업들은 광고 수익 확대와 비용 절감을 통해 수익성 개선을 꾀하고 있다. 왓챠, 티빙 등 한국 기업들은 콘텐츠 투자 효율화, 마케팅 비용 절감, 그리고 새로운 수익 모델 발굴(커머스 연계)을 통해 흑자 전환을 목표로 하고 있다.

티빙 월간 이용자(MAU 기준)가 국내 온라인 동영상 서비스(OTT) 가운데 처음으로 800만 명을 돌파했다. 국내 프로야구의 온라인 독점 중계 등 티빙 오리지널 콘텐츠로 이용자를 끌어모은 데 이어 <정년이> 등 모기업 CJ ENM의 드라마까지 흥행하며 돌풍을 일으킨 셈이다. 티빙은 ‘야구 공백기’에도 다양한 콘텐츠를 채워 연내 BEP 달성도 기대하고 있다.

합병을 앞둔 웨이브와 시너지도 관심을 끌고 있다. 웨이브는 400만 명이 넘는 월 이용자(MAU 기준)를 보유하고 있다. 지상파 3사 등 웨이브의 주요 주주가 합병안에 합의한 것으로 전해지면서 기대감을 높이고 있다. 다만 합병에도 웨이브 이용자가 고스란히 티빙 이용자로 전환될 수 있는 제도와 콘텐츠 고민이 필요하다는 지적이 나오고 있다. 티빙 주주인 KT도 “서로 윈윈할 수 있는 방법을 찾으려고 노력하고 있다”는 입장이다.

한국 스트리밍 사업자 주요 이슈

콘텐츠 투자 효율

2022년 오리지널 콘텐츠 숫자를 늘렸던 한국 서비스들은 2023년 말 이후 투자 효율화에 주력한다. 왓챠는 오리지널 콘텐츠 제작 편수를 최소화하고, 대규모 오리지널 제작 대신 웹드라마 등 저비용 콘텐츠에 집중했다.

마케팅 비용 절감

왓챠는 연간 마케팅 집행 비용을 90% 이상 축소했고 대규모 광고 캠페인 대신 기존 이용자와의 관계 강화에 집중했다.

새로운 수익 모델 발굴

티빙, 네이버와 제휴를 통해 네이버플러스 멤버십 회원에게 콘텐츠를 제공하며 스트리밍 서비스와 e-커머스 플랫폼 간 연계를 통해 시너지 효과를 노리고 있다. 왓챠 영상 콘텐츠 개별 구매(TVOD)와 웹툰 개별 구매(PPV) 서비스를 도입했다.

특화 및 전문 서비스 강화

왓챠 ‘숏차’라는 숏폼 드라마 전문 플랫폼을 출시했고, 티빙은 KBO 리그 중계권 확보를 통해 스포츠 콘텐츠를 강화했다.

해외 시장 진출

웨이브(Wavve)는 코코와(Kocowa)1)를 통해 글로벌 시장에 진출했다. 북미 지역에 이어 2024년 4월에는 유럽 39개국에서 서비스를 시작했다. 왓챠는 2018년부터 해외 시장에 진출해 K-콘텐츠를 확장하는 전략을 펼치고 있다.

- 1) 코코와(KOKOWA)는 웨이브 아메리카스가 제공하는 K-콘텐츠 플랫폼이다. 웨이브는 2022년 12월 미주지역 K-콘텐츠 플랫폼 코코와를 인수했으며, 현재 북미, 유럽, 오세아니아 등 39개국에 진출해있다.

3. 해외 스트리밍도 주요 키워드는 합종연횡

2024년 글로벌 스트리밍 서비스 시장은 가입자 수와 매출에서 성장세를 보이고 있다. 그러나 점차 시장은 포화되고 성장세는 둔화되고 있는 추세다. 이에 스트리밍 업계에서는 광고 수익과 콘텐츠 다각화를 통한 수익성 개선이 업계의 주요 과제로 부상하고 있다. 특히 오리지널 콘텐츠의 전략적 투자와 광고 지원 모델 확대가 중요한 전략 요소로 작용하고 있다.

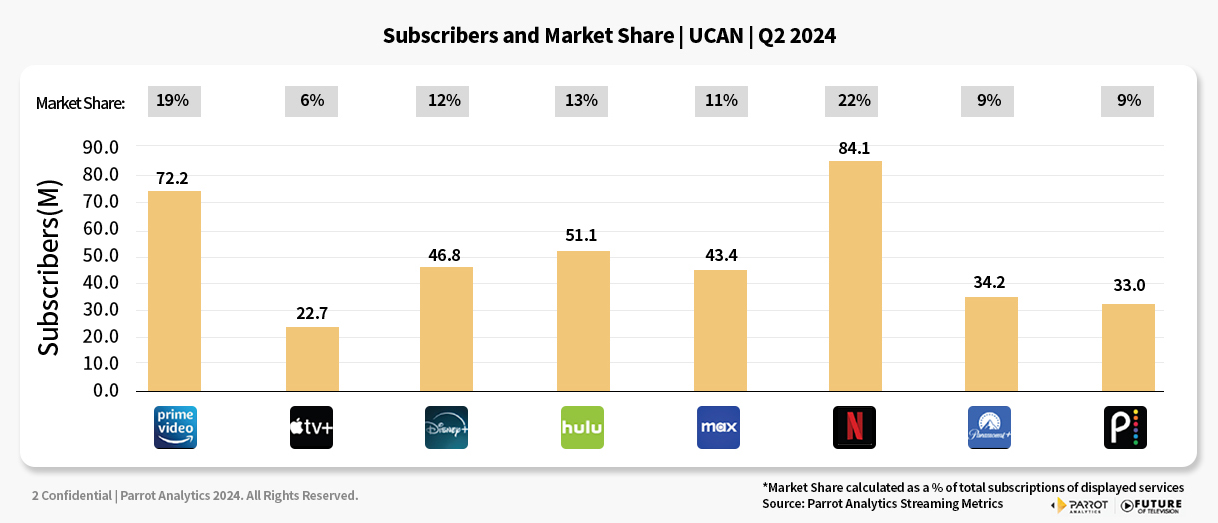

Subscribers and Market Share | UCAN | Q2 2024

| Market Shard | Subscribers(M) | |

|---|---|---|

| prime video | 19% | 72.2 |

| apple tv+ | 6% | 22.7 |

| Disney+ | 12% | 46.8 |

| hulu | 13% | 51.1 |

| max | 11% | 43.4 |

| NETFLIX | 22% | 84.1 |

| Paramount+ | 9% | 34.2 |

| peacock | 9% | 33.0 |

*Market Share calculated as a % of total subscriptions of displayed services. Source: Parrot Analytics Streaming Metrics

2 Confidential | Parrot Analytics 2024. All Rights Reserved.

PARROT, FUTURE

2024년 글로벌 스트리밍 시장은 구독 예산의 정체, 광고 지원 모델의 성장, 소셜 비디오 시대 개막, 새로운 수익 모델 모색 등으로 요약할 수 있다. Simon-Kucher의 2024 글로벌 스트리밍 연구에 따르면 1인당 평균 구독 수가 2.4개에서 3개로 32% 증가했지만, 구독 예산은 정체됐다. 10명 중 4명인 40%의 구독자들이 너무 많은 구독을 하고 있다고 느끼고 있다. 쉽게 말해 사람들은 보다 저렴한 스트리밍 구독 모델을 찾고 있다는 이야기다.

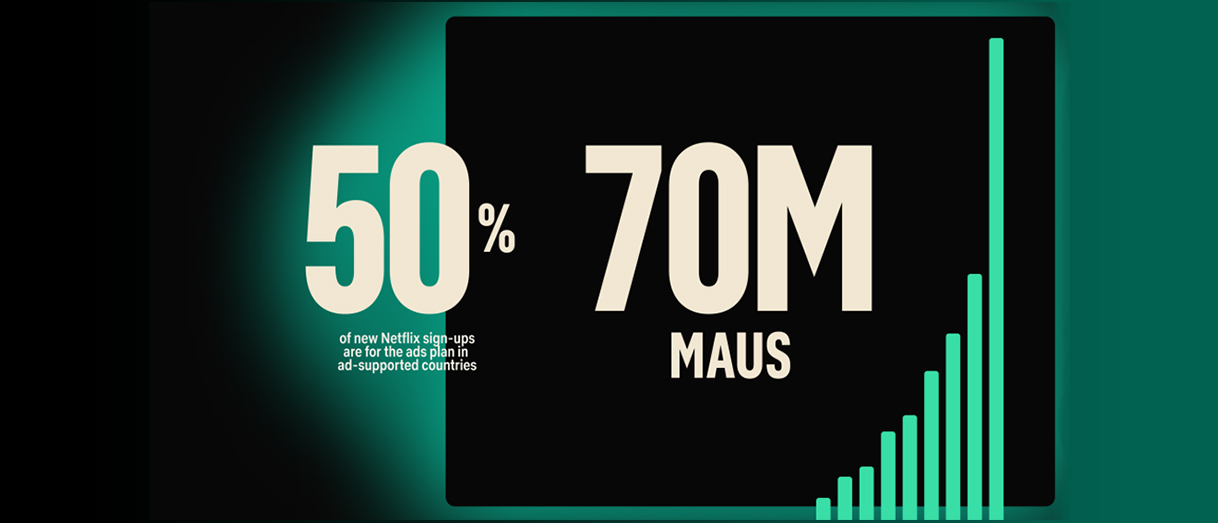

이와 관련 가격이 보다 저렴한 광고 지원 구독 모델 점유율은 계속 성장하고 있다. 글로벌 1위 넷플릭스는 광고 도입 2주년을 맞은 2024년 11월 12일 광고 기반 상품 활성 이용자(MAU)가 7,000만 명이나 되고 새로운 구독자 중 절반이 광고 상품을 구입한다고 밝힌 바 있다. 지난 2024년 5월 넷플릭스는 광고 기반 구독자가 4,000만 명 수준이라고 공개했었다. 이에 광고에 신경 쓰는 사업자들이 더 늘고 있다. 아마존은 2019년부터 운영하던 무료 광고 기반 스트리밍 서비스 프리비(Freevee)를 중단하고 이를 프라임 비디오에 통합하겠다고 밝혔다. 프라임 비디오의 광고 상품 경쟁력을 강화하기 위해서다.

스포츠 경기 등 라이브 이벤트에 집중하고 있는 것은 새로운 트렌드다. 넷플릭스는 프로레슬링 리그를 중계하고 크리스마스에 열리는 미식축구 경기를 방송하는 등 라이브 경기에 많은 공을 들이고 있다. <러브 이즈 블라인드(Love Is Blind)>와 같은 리얼리티 쇼의 재결합 이벤트도 실시간으로 운영한 바 있다.

넷플릭스는 라이브 이벤트에 들어온 이후 2년도 안 돼 기록을 세웠다. 지난 11월 16일 미국 텍사스 알링턴에서 있었던 마이크 타이슨(Mike Tyson)과 제이크 폴(Jake Paul) 간 권투 경기를 통해 넷플릭스는 6,000만 명의 시청자를 끌어모았다고 밝혔다. 경기 중계 자체는 매끄럽지 않았다. 방송 중 게스트의 질문이 들리지 않았고 시청자들은 로지 페레즈(Rosie Perez)를 해설자로 선정한 것에 대해 혼란스러워했다. 많은 스트리밍 중 버퍼링이 발생하기도 했다.

하지만, 이 경기를 통해 넷플릭스는 많은 것을 얻어냈다. 슈퍼볼이나 올림픽을 제외한 단일 스포츠 이벤트에서 시청자가 6,000만 명을 돌파한다는 것은 쉽지 않다. 사실 8회에 끝난 이 경기의 수준은 형편없었다. 그러나 블룸버그는 58세의 중장년과 유튜브 스타 간 경기에 이정도의 관중을 끌어올 수 있는 미디어 플랫폼은 존재하지 않는다고 보도했다. 많은 스포츠 리그들이 넷플릭스를 원할 수밖에 없다. 넷플릭스는 오는 12월 24일 크리스마스 때 두 개의 NFL(National Football League games) 리그 게임을 중계한다.

라이브 스포츠 경기는 플랫폼의 광고 비즈니스에는 큰 도움이 된다. 실시간으로 많은 사람들의 관심이 집중되기 때문이다. 입장권 수입도 250억 원이 넘었다. 실제, 경기는 넷플릭스 구독의 주요 동력이 될 것으로 예상된다. 블룸버그 인텔리전스에 따르면 2024년 4분기 넷플릭스는 예상보다 11% 높은 1,000만 명의 가입자가 증가할 것으로 전망된다.

1) 넷플릭스(Netflix) 현황(‘24. 11. 18 기준)

넷플릭스는 전 세계 가입자 수 2억 8,272만 명으로 500만 명 순증했다. 3분기 총수익은 98억 달러로 전년 대비 15% 성장했고, 영업이익은 29억 달러로 전년 대비 52% 증가했다. 이 중에서 광고 상품 가입자가 35% 증가했고, 신규 가입자의 50% 이상이 광고 지원 상품으로 가입한 것으로 알려졌으며, 전체 구독자들의 평균 시청 시간은 하루 2시간까지 증가했다.

넷플릭스의 지역별 성과를 보면, 미국과 캐나다에서는 가입자 69만 4,000명이 증가했고, 회원당 평균 수익이 5% 증가했다. 또한 아시아 태평양 지역 성과에서는 한국, 일본, 인도 등의 로컬 콘텐츠가 크게 기여했다.

향후, 넷플릭스는 2025년까지 모든 광고 지원 상품을 출시한 국가에 직접 진출할 계획이다. 이는 광고 수익을 늘리고 더 많은 시장에 진입하기 위한 전략이다. <오징어 게임> 시즌 2와 같은 인기 있는 오리지널 콘텐츠를 지속적으로 공급할 예정이다. 특히, 2025년부터는 단순히 가입자 수 증가에 집중하기보다는 재무 지표 개선에 초점을 맞출 예정이다.

2) 디즈니+(Disney+)

디즈니+는 코어 구독자 수(2024년 9월 말 기준)가 전 세계적으로 1억 1,830만 명으로 증가했다. 디즈니+, 훌루, ESPN+를 포함한 통합 스트리밍 사업 매출이 15% 증가한 63억 7,900만 달러 기록했고, 스트리밍 사업 전체가 처음으로 흑자로 전환하며 4,700만 달러의 영업이익을 달성했다. 전년 동기 5억 1,200만 달러 적자에서 크게 개선했다. 특히 광고 지원 요금제 성과, 광고 지원 요금제 가입자가 35% 증가했고, 신규 가입자의 50% 이상이 광고 지원 상품으로 가입한 것으로 알려졌다.

디즈니는 2024년 스트리밍 사업의 수익성이 개선될 것으로 예상했다. 디즈니는 2024년 연간 실적 전망을 상향 조정, 조정 후 주당순이익(EPS) 성장률 목표를 30%로 상향했다. 이러한 실적은 디즈니+가 스트리밍 시장에서의 경쟁력을 강화하고 있으며, 수익성 개선에 성공하고 있음을 보여준다. 특히 광고 지원 요금제의 성공과 콘텐츠 투자의 성과가 두드러지는 것으로 보인다.

3) 아마존 프라임 비디오(Amazon Prime Video)

아마존 프라임 비디오는 2억 명 이상(2003년 기준) 가입자를 보유하고 있다. 2023년 140억 달러 매출 기록(전년 대비 12% 증가)했고, 콘텐츠 투자 금액 189억 달러로 증가(전년 대비 13.8% 증가)했는데, 넷플릭스보다 더 많은 금액이었다.

2024년 아마존 프라임은 광고 시장에 진출했다. 2025년까지 더 많은 국가로 광고 사업 확대 예정이다(브라질, 인도, 일본, 네덜란드, 뉴질랜드 등). 특히, FAST 프리비(Freevee)를 프라임 비디오에 포함한 만큼, 광고 점유율이 더 높아질 것으로 예상된다. 스포츠 중계권 확대(NFL, NBA 등)로 광고 수익 증대 예상된다. 2025년 이후 광고 사업이 주요 성장 동력이 될 것으로 전망된다.

4) 맥스(Max, 구 HBO Max)

맥스(Max)는 2024년 강력한 가입자 성장과 수익성 개선을 보여주며, 스트리밍 시장에서의 경쟁력을 강화하고 있다. 특히 오리지널 콘텐츠 투자와 국제 시장 확대 전략이 주요한 것으로 보인다. 2024년 3분기 기준 전 세계 가입자 수 1억 1,050만 명 달성했는데, 3분기에만 720만 명의 신규 가입자를 확보하며 서비스 출시 이후 최대 분기 성장률을 기록했다. 2024년 3분기 직접 소비자 부문(DTC) 매출 8% 증가해 26억 3,000만 달러를 기록했다. 스트리밍 사업에서 전체 2억 8,900만 달러의 흑자를 달성했다. 가입자당 평균 수익(ARPU) 7.84달러로 전년 대비 1%가 증가했다. <펭귄> 등 오리지널 콘텐츠의 성공적인 출시로 <라스트 오브 어스>, <하우스 오브 드래곤> 수준의 시청률을 달성했다. 맥스는 할리우드 영화와 TV 프로그램 중심의 콘텐츠 전략을 채택하고 있다.

맥스를 운영하는 워너브라더스디스커버리(WBD)는 오는 2025년까지 직접 소비자 부문에서 10억 달러의 EBITDA2) 달성을 목표로 한다. 실적 발표에서 데이비드 자슬라브 워너브러더스 대표는 “광고 지원 요금제 확대 및 국제 시장 진출 가속화 계획”을 밝혔다. WBD의 스트리밍 등 소비자 직접 판매(DTC) 실적은 2024년 3분기 전 분기 대비 9% 증가한 26억 달러를 기록했다.

- 2) EBITDA란, 기업이 영업활동을 통해 벌어들이는 현금 창출 능력을 말하는 수익성 지표로써 법인세, 이자, 감가상각비 차감 전 영업이익을 말한다(네이버 지식백과).

5) 파라마운트+(Paramount+)

파라마운트 글로벌(Paramount Global)이 운영하는 스트리밍 파라마운트+는 2024년 많은 변화를 겪었다. 스포츠 중계로 많은 구독자를 확보했지만, 모회사의 매각으로 불안한 미래를 겪게 됐다. 2024년 3분기 기준 전 세계 가입자 수 7,200만 명을 달성했고, 2024년 3분기 350만 명의 신규 가입자를 확보하며 파라마운트+ 매출은 25%가 증가해 14억 3,000만 달러를 기록했다. 스트리밍 사업 전체(파라마운트+, Pluto TV 포함) 4,900만 달러의 흑자를 달성했는데, 이는 가입자당 평균 수익(ARPU) 11%가 증가했다. 파라마운트+의 콘텐츠 성과에서는 NFL, 대학 미식축구 등 스포츠 콘텐츠가 가입자 증가에 크게 기여했으며 <튤사 킹>, <조용한 곳 2> 등 오리지널 시리즈와 영화가 성공을 거두었다.

향후 2025년까지 미국 내 파라마운트+의 수익성 달성 목표로 하고 있다. 특히, 콘텐츠 투자를 효율화해 향후 5억 달러가량의 비용 절감을 목표로 하고 있다. 특히 스포츠 중계와 오리지널 콘텐츠가 성장을 견인하고 있으며, 비용 효율화를 통해 수익성 개선에 주력하고 있다. 다만, 4분기에는 콘텐츠 투자 시기로 인해 일시적인 손실이 예상되지만, 장기적으로는 2025년 미국 내 수익성 달성을 목표로 하고 있다.

6) 피콕(Peacock)

피콕은 2024년 3분기 기준 유료 가입자 수 3,600만 명을 달성했고 전년 동기 대비 29%가 증가했다. 또한 3분기에만 300만 명의 신규 가입자를 확보하며 15억 달러의 매출을 기록했다(전년 동기 대비 82% 증가). 피콕은 2024년 1분기~3분기에 누적 매출 36억 달러를 달성했으며, 3분기 EBITDA 손실 4억 3,600만 달러(전년 동기 5억 6,500만 달러 대비 개선)로 나타났다.

피콕은 파리 올림픽 중계로 높은 시청률을 기록하고(일평균 3,100만 명 시청), NFL, 대학 미식축구 등 스포츠 콘텐츠가 가입자 증가에 기여하며 콘텐츠 성과를 달성했고, 2024년 콘텐츠에 약 50억 달러를 지출할 계획으로 밝혔다.

또한 피콕은 광고주들의 브랜드 선호도에서 24%가 상승하고 구매의도 역시 50% 이상 증가하며 광고 성과를 거두었다. 피콕은 미국 내 광고 수익을 74.9% 증가(3분기 기준)시켰다.

현재 피콕은 2024년 가입자 수와 매출에서 강한 성장세를 보이고 있으며, 특히 올림픽 중계와 스포츠 콘텐츠를 통해 경쟁력을 강화하고 있다. 향후 NBA 중계권 확보 등을 통해 지속적인 성장을 목표로 하고 있다.

4. 2025년의 스트리밍 서비스 시장은 다양성과 AI

2025년 국내외 스트리밍 서비스들은 다양성에 더욱 집중할 것으로 보인다. 글로벌 스트리밍 서비스들 핵심 성장 전략은 다양성과 테크, 수익성 제고가 될 전망이다. 2024년 디즈니+와 파라마운트 글로벌, 넷플릭스 등의 스트리밍 사업에서 수익을 냈지만 내년에는 더 많은 사업자들이 구독자 성장보다는 수익 확대에 힘을 쓸 것으로 보인다.

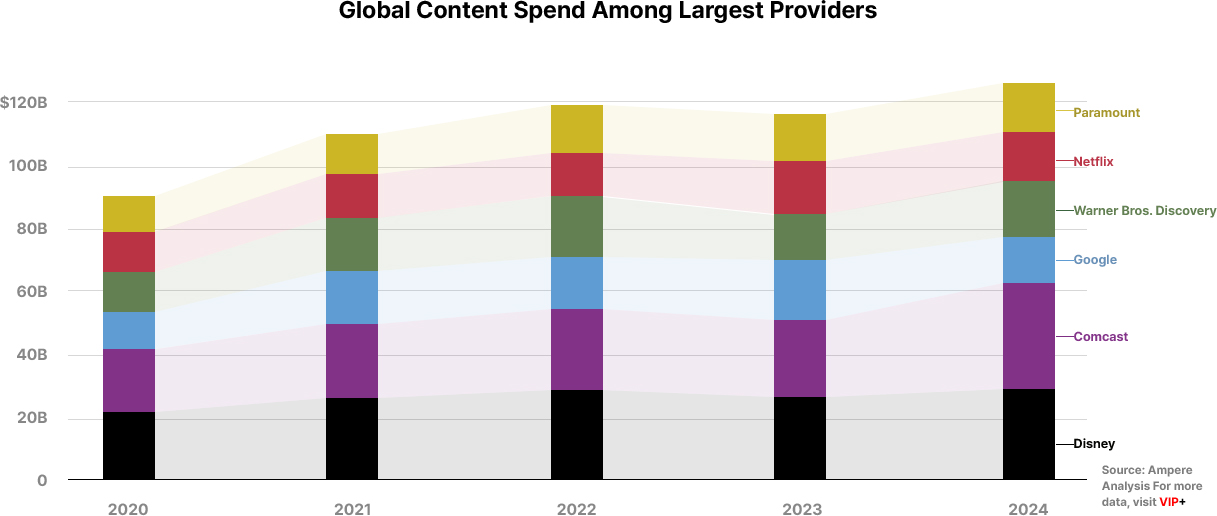

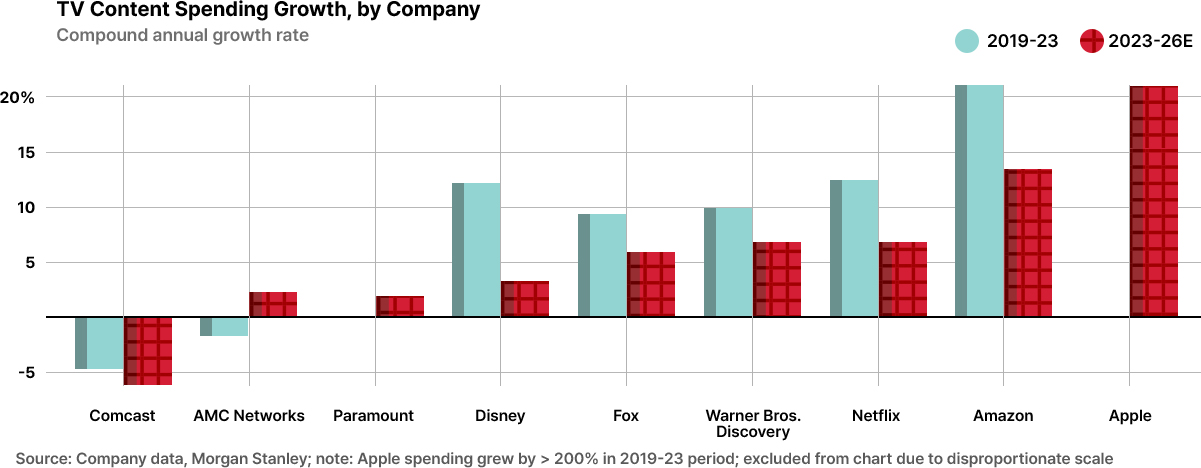

이와 관련 2025년부터 넷플릭스와 디즈니 등이 분기별 구독자 숫자를 공개하지 않는다. 콘텐츠 투자는 소폭 증가할 것으로 예상된다. 암페어 애널리틱스는 2024년 글로벌 주요 콘텐츠 사업자의 투자 규모가 1,260억 달러에 달한다고 공개했다. 전년 대비 9% 상승한 수치다.

그러나 상위 기업과 하위 기업의 투자 규모 차이는 더욱 벌어질 수 있다. 이른바 빈익빈 부익부 현상이 심화되는 것이다. 암페어는 상위 6대(Disney, Comcast, Warner Bros. Discovery, Netflix, Paramount Global, Google)의 2024년 콘텐츠 투자액이 전체의 50%에 달한다고 밝혔다. 이 중 넷플릭스는 투자 1위 기업이다. 팬데믹 이후 연평균 145억 달러를 콘텐츠에 쏟아붓고 있다. 암페어는 NFL 경기와 WWE의 Monday Night Raw에 대한 스포츠 판권 인수를 통해 2025년 넷플릭스의 콘텐츠 지출이 더욱 증가할 것으로 예상하고 있다.

그러나 2025년 전반적인 콘텐츠 투자 증가세는 다소 둔화될 것으로 보인다. 2023년 이후 스트리밍 사업자들이 수익을 강조하면서 마케팅비와 투자액을 줄이고 있기 때문이다.

스트리밍 시장 2025년 국내외 주요 트렌드로는 다음과 같은 변화가 주목된다.

1) 콘텐츠 투자

틈새보다 주류(broadly appealing content over the fill every niche approach)의 콘텐츠 투자로 변화할 것이다. 콘텐츠 투자 확대 속도가 느려지면서 상당수 사업자들이 틈새를 메우는 투자(fill every niche) 전략보다 보다 많은 사람들에게 어필(broadly appealing content)하는 광범위한 투자 전략으로 전화할 것으로 보인다. 적은 비용으로 더 큰 효과를 내기 위해서다.

2) 수익성 중시 전략

이전의 가입자 규모 확대 중심에서 수익성 개선으로 전략이 변화하고 있다. 이는 요금 인상, 광고 확대, 구조조정, 그리고 M&A 등을 통해 지속될 예정이다.

3) 기업 간 협력 강화

스트리밍 기업들은 독자 생존에서 공존 모델로 전환을 모색하고 있다. 이는 콘텐츠 공유 및 제휴를 통한 합종연횡의 증가로 나타나고 있다. 특히, 넷플릭스와의 번들링(Bundling, 묶음 상품)은 더욱 확산될 것으로 예상된다. 전통적인 스트리밍 기업뿐만 아니라 월마트(Walmart) 등 유통 기업의 구독 모델과의 협업도 더욱 활발히 진행될 것으로 보인다. 파라마운트+는 이미 월마트+(무료 배송 등)와의 번들 상품을 내놨다.

국내 시장에서는 티빙과 웨이브의 합병 가능성과 같은 업계 재편이 이루어질 수 있으며, 콘텐츠 제작 비용과 제도 정비 등이 주요 과제로 지적되고 있다.

4) 광고 모델 확대

광고가 점점 구독 중심에서 광고 기반 모델로의 전환 가속화와 함께 무료 광고 기반 스트리밍 TV FAST(Free Ad-supported Streaming TV) 시장의 성장이 이루어지고 있다. 2024년 3분기 현재 넷플릭스는 글로벌 12개 국가에서 광고 상품을 내놓고 있지만 향후 190개 이상의 국가에서 광고 상품을 판매하겠다고 밝혔다. 광고 기반 스트리밍 서비스(AVOD)의 매출은 유료 구독 기반 서비스(SVOD)에 비해 성장률이 빠를 것으로 예측된다. 넷플릭스, 디즈니+, 맥스, 파라마운트+ 등은 향후 2년 내 무료 광고 기반 스트리밍 서비스를 내놓을 것으로 보인다.

5) 스포츠 콘텐츠 강화

드라마 중심에서 벗어나 스포츠 중계권 확보 등으로 관심이 이동하고 있으며, 스포츠 콘텐츠가 안정적인 수익원으로 주목받고 있다. 라이브 스포츠에 대한 투자도 늘고 있다. 넷플릭스는 크리스마스에만 2개의 라이브 풋볼을 중계했다. 한국 티빙(TVING) 역시 프로야구에 이어 더 많은 스포츠 중계 판권을 노리고 있다.

Consumer Interest in Foreign-Language Content Localized With Al

Survey Q: Generative Al tools can be used to create new synthetic voices or replicate the sound of a specific person’s voice. If Al could take a movie or show produced in a foreign language and seamlessly dub it to your native language, how likely would you be to watch content originally filmed in the other language?

| More likely | No difference | Less likely | |

|---|---|---|---|

| Dubbed into my native language and perfectly lip-synced so actors’ mouth movements match the dialogue | 47% | 27% | 26% |

| Dubbed into my native language using Al voices that sound just like the voices of the original actors | 43% | 29% | 29% |

| Dubbed into my native language using new synthetic Al voices | 34% | 29% | 37% |

Source: HarrisX/VIP+, May 2024; note: n=1,001 U.S. adults 18+

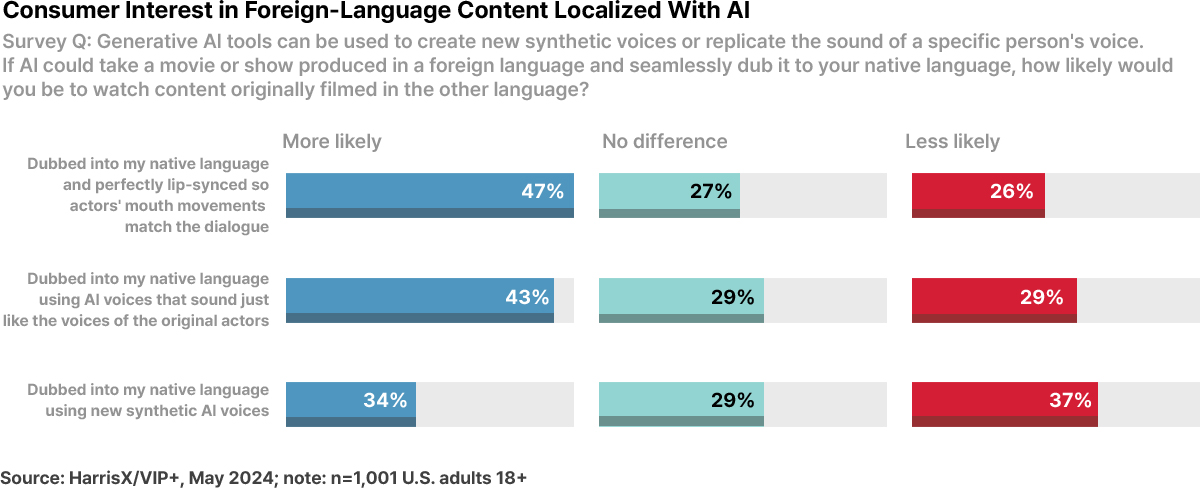

6) AI를 통한 개인화 강화

AI 기반 추천 알고리즘의 고도화를 통해 맞춤형 콘텐츠 제공 및 광고 집행이 확대되고 있다. 특히 AI는 스트리밍 콘텐츠에 자막을 입히는 비즈니스에서 빠르게 확산되고 있다.

2025년에는 이를 뛰어넘어 콘텐츠 제작과 후반 작업(post-production)에도 AI가 적용되고 있다. AI를 사용하여 콘텐츠를 현지 언어로 더빙하고 배우의 입과 입술의 움직임을 조정하여 새로운 보컬 트랙과 동기화 작업들이 한창이다. 2025년에는 관련 작업이 보다 더 일반화될 것으로 예상된다. 버라이어티 설문 결과 미국인의 절반 이상이 이런 작업이 AI로 가능해진다면 외국어 콘텐츠를 더 많이 볼 것이라고 답했다. 자연스러운 목소리로 더빙하면 시청할 가능성이 높아질 것이라는 이야기다.

5. 마치며

2024년 스트리밍 시장은 크게 요동쳤다. 기존의 가입자 중심 성장 전략에서 벗어나, 수익성과 효율성을 강화하는 방향으로 업계 전체가 재편되고 있다. 기술의 발전, 특히 AI 적용은 콘텐츠 제작부터 소비까지의 전 과정을 혁신하며, 글로벌 시장에서의 경쟁력을 높일 것으로 보인다. 또 광고 모델의 확장과 OTT 서비스 간의 협력은 새로운 수익 창출 경로를 제공하며, 스트리밍 시장의 지속 가능한 성장을 위한 새로운 기회를 만들어 가고 있다.

스트리밍 서비스는 여전히 진화하는 플랫폼이다. 앞으로도 스트리밍 서비스들은 변화하는 소비자의 요구와 기술의 진보에 발맞춰 끊임없이 수익 모델과 형태를 바꿀 것으로 보인다. 이러한 흐름은 전 세계 엔터테인먼트 산업과 사업자들에게는 새로운 도전의 기회를 제공할 수 있다.

참고문헌

- 1) 데드라인(2024. 10. 7). Asian Streamers Discuss Joint Content Fund To Fight Netflix Dominance.

- 2) 버라이어티(2024. 10. 29). Content Spending 2024: Six Biggest Companies to Spend $126B, up 9%.

- 3) 버라이어티(2024. 11. 5). Why YouTube Content Spending Signals A Changing Content Market.

- 4) 버라이어티(2024. 11. 7). Max Subscribers Rise to 110 Million, Warner Bros Box Office Falls.

- 5) 버라이어티(2024. 11. 8). Paramount Adds 3.5M Streaming Subs in Q3 Crimped by TV, Movie Declines.

- 6) 버라이어티(2024. 11. 11). The Globalization of Streaming: A Special Report.

- 7) 버라이어티(2024. 11. 14). Why Walmart Is Becoming a Streaming Power Player.

- 8) 블룸버그(2024. 11. 16). Netflix’s Tyson-Paul Boxing Bout Gets 65 Million Viewers at Peak.

- 9) 서울경제(2024. 11. 10). 티빙 月이용자 800만 돌파…야구·정년이 덕에 웃었다.

- 10) 패럿(Parrot, 2024. 11. 13). Streaming Economics: Valuing Content Beyond the View. DEMAND360 by Parrot Analytics.

- 11) AdExchanger(2024. 2. 29). Paramount Hypes Shopper Data To Dispel Doubts About Its Streaming Future.

- 12) Netflix(2024. 11. 12). Netflix Celebrates Two Years of Advertising - About Netflix.