본문

디지털 시대,

미디어 일자리 전망과 시사점

정순기(한국고용정보원 부연구위원)

- 첫 페이지

- 이슈 리포트

- 이슈 리포트.2

- 디지털 시대, 미디어 일자리 전망과 시사점

요약글

1990년대부터 2020년대까지 30년의 기간 동안 미디어 시장은 큰 변혁을 겪었다. 디지털 시대로 접어들며 전통적 방송 영역은 축소되고, 유튜브, OTT 등 멀티 미디어 플랫폼으로 다변화되고 있다. 기획, 편집, 촬영 등 전통적인 방송 영역에서 소비되는 미디어 관련 일자리는 유튜브, OTT, 종합 방송 등 다양한 영상 매체가 빠르게 흡수하고 있다.

사회 구조 변화 및 기술의 진보는 미디어 관련 일자리 생태계 변화 속도를 더욱 가속화 시키고 있다. 미디어 산업 생태계의 변화 요인으로는 대가족 단위에서 핵가족 단위로 변모하는 사회 구조 변화에 따른 개인 소비자의 다양한 니즈 증가와 인터넷과 스마트폰 등 기술의 변화 요인 등을 들 수 있다.

본고에서는 전통 방송에서 종합 멀티 미디어 콘텐츠 환경으로 변모하여 온 미디어 콘텐츠 시장의 변화를 사회 경제 구조 변화에 따른 미디어 산업 구조 변화와 연계하여 고용 구조의 변화 추이와 2031년까지 미디어 관련 일자리 전망을 살펴 본다.

1. 들어가며

바야흐로 유튜브(Youtube) 전성시대다. 공중파 방송에서는 여행, 먹방, 뷰티 등 다양한 분야의 유명 유튜버들을 자주 접할 수 있다. '먹방'이라는 단어는 신조어로 사전에 등재되어 있으며 외국인들도 알 정도이다. 학생들을 대상으로 장래 선호 직업을 물은 결과, 1위가 유튜버라는 기사도 있다.

한국 내에서 구독자 100만 명 이상 유튜브 채널은 800개 정도로 보고되고 있다. 연예인, 정치인, 시사 TV 등도 자체 유튜브 채널을 보유하고 있을 정도로 유튜브는 방송 이상의 '1인 미디어 크리에이터'를 배출하는 플랫폼으로 성장하였다. 유튜버들의 활약으로 광고가 유입되며 유튜브 플랫폼의 광고 수익은 2023년 기준 304억 달러로 한화 기준 38.6조 원을 기록했다. 2022년 광고 수익 282억 달러에서 20% 이상 증가한 수치이다.1)

직업 관점에서 보면 1인 미디어 크리에이터로서 유튜버는 편집자, 기획자, 촬영 영상 전문가 등 미디어 관련 일자리를 창출하는 요인이기도 하다.

- 1) 소셜블레이드(https://socialblade.com)

2. 디지털 비즈니스 환경에서 미디어 산업 지형 변화

2-1. 미디어 생태계 변화

C-P-N-D(Contents, Platform, Network, Device) 생태계 관점으로 구분하여 미디어 환경의 변화를 살펴보면 다음과 같다:

- 첫째, 콘텐츠는 방송국에서 생산·제공하는 일방향 콘텐츠에서 다양한 콘텐츠 소비자의 니즈를 반영하는 양방향 콘텐츠로 변모되었다.

- 둘째, 미디어 콘텐츠 제공 플랫폼은 종합 방송국에서 OTT, 유튜브 등 멀티미디어 플랫폼으로 다변화하였다.

- 셋째, 미디어 전달 환경은 아날로그 방식인 전파 송출 환경에서 인터넷 등 유선 및 무선으로 데이터를 교환하는 디지털 환경으로 변화하였다.

- 넷째, 미디어를 소비하는 디바이스는 거실에 모여 봐야 했던 TV 등 가전제품에서 컴퓨터, 스마트폰, 태블릿 등 데이터 처리용 개인 기기로 다변화하였다.

2-2. 미디어 소비 변화 -일방향 방송에서 양방향 콘텐츠로-

우리나라 역대 최고 시청률을 기록한 드라마는 2001년 KBS에서 방영되었던 '태조 왕건'이다. 평균 시청률 54.1%, 최고 시청률 64.9%를 기록하였다. 이는 다양한 매체가 범람하는 요즘 환경에서는 상상하기 힘든 대기록이다.

사실상 이는 전 국민이 시청하였다고 하여도 과언이 아니다. 그러나 요즘은 환경이 달라졌다. 예전에는 방송 시간에 맞추어 시청해야만 하고 방송을 놓치기라도 하면 재방송 시간까지 기다려야만 했지만 현재는 원하는 시간, 원하는 장소에서, 다양한 기기로 언제든 볼 수 있는 환경이 조성되어 있다.

유튜브, 넷플릭스, 틱톡 등 미디어 플랫폼의 성장은 1인 가구의 증가, 다양한 콘텐츠에 대한 니즈와 이를 뒷받침할 데이터 네트워크 성장에 기인하고 있다.

전통적 방송 분야는 전파를 통해 일방향으로 콘텐츠를 제공하였다. 그러나 최근에는 소비자들의 다양한 니즈를 반영한 양방향 콘텐츠 소비 환경으로 변모하였고 다양한 콘텐츠 플랫폼 사업자가 등장하였다.

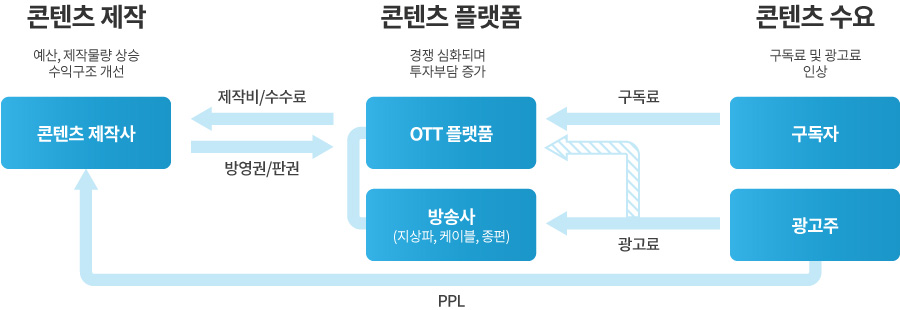

2-3. 콘텐츠 제작 외주화 확대

방송 등 콘텐츠 제작은 외주화를 거치며 방송, PP, OTT 영역으로 다변화되어 왔다. 외주 제작(Out Sourcing)은 방송 사업자가 외부에 프로그램을 주문하는 것을 말한다. 외주 제작사는 독립 제작사, 프로덕션 등의 이름으로 불리며 지상파나 종합편성채널, 케이블 PP 등에 프로그램을 제작·납품한다.

방송통신위원회에 따르면, 1990년대 방송 환경이 급변하던 시기에 방송 콘텐츠를 활성화하기 위해 1991년, 외주 제작 의무 편성 제도를 도입하며 본격적인 외주 정책이 시작되었고 이때 외주 제작사들이 탄생한 것으로 설명하고 있다.2) 제작 외주화의 확대는 종합 방송 등 방송 콘텐츠 서비스 공급자가 확대되는 계기가 되었다.

출처: 한국신용평가.KIS Special Report

외주 제작 확대는 불공정 거래와 노동 여건 저하에 대한 논의가 있지만 본 주제를 벗어나므로 이에 대해서는 언급하지 않기로 한다.

- 2) 방송통신위원회 블로그(https://blog.naver.com/kcc1335/221233149618)

2-4. 디지털 시대 도래와 콘텐츠 플랫폼 산업의 약진

유선 네트워크로 시작한 인터넷은 PC에서 벗어나 무선 네트워크, 모바일로 다변화해 왔으며 데이터 연결성은 문화, 사회 및 경제 등 각종 영역에서 디지털화를 급속도로 진전시켜 왔다. 데이터 교환, 재생산의 편리성은 미디어 유통의 패러다임도 바꾸어 버렸다. 과기정통부에 따르면, 2020년 기준으로 국내 트래픽의 70% 이상이 구글 유튜브, 넷플릭스와 같은 해외 사업자에게서 발생했다.3)

플랫폼 사업이란 제공자(공급자)와 사용자(수요자)가 시공간 갭 없이 만날 수 있는 장을 제공해 주는 것을 말한다. 콘텐츠를 제공하기 위한 방송 부문의 제작-송출 과정은 미디어 공급 과정에만 한정한 것으로 양방향으로 연결되는 콘텐츠 플랫폼과는 차이가 있다.

OTT는 'Over The Top'의 약자로 'Top(셋톱박스)을 넘어'라는 뜻이다.4) 통상 셋톱박스가 거실 TV 정중앙 위에 있다고 하여 Top이라 지칭한다. 물론 셋톱박스라는 플랫폼 하나에만 종속되지 않고 PC, 스마트폰, 태블릿 컴퓨터, 콘솔 게임기, 스마트 TV 등 다수 플랫폼으로 서비스를 한다. 빅데이터를 기반으로 한 콘텐츠 소비자 취향을 저격하는 추천 알고리즘에 따른 맞춤형 사용자 기호 콘텐츠 제공과 'N스크린' 등 사용자 편의성은 OTT 서비스의 폭발적 성장으로 이어졌다. 코로나 기간 '집콕' 기한 연장은 OTT의 성장 기반을 가속화했다.

N스크린이란 Network의 'N'과 스크린의 합성어로 하나의 멀티미디어 콘텐츠(영화, 음악 등)를 N개의 기기에서 끊김 없이 즐길 수 있는 서비스를 의미한다.5) 전철에서 보던 넷플릭스 드라마나 유튜브 콘텐츠를 집에 가서 이어서 볼 수 있다. 방송사가 편성표에 맞추어 송출하는 방식에서 스트리밍 서버에서 꺼내어 보기만 하면 되는 방식으로 변화한 것이다.

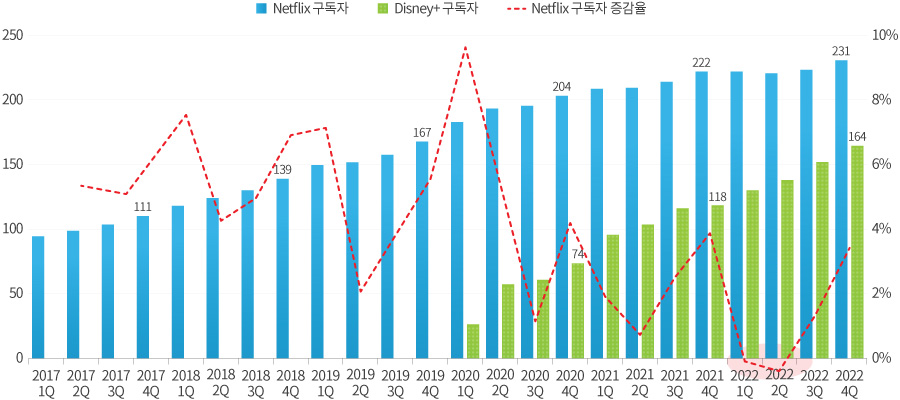

글로벌 OTT 사업자 중 선두를 달리고 있는 넷플릭스, 디즈니+ 등 가입자는 2022년을 기준으로 4억 명을 돌파하였다. OTT 서비스 플랫폼 사업자는 자체 경쟁력 강화를 위해 영상 콘텐츠 제작 투자를 더욱더 확대하고 있다.

출처: 한국신용평가, KIS Special report

- 3) 미디어오늘(http://www.mediatoday.co.kr)

- 4) 나무위키(https://namu.wiki/w/OTT)

- 5) 방송통신위원회 블로그(https://blog.naver.com/kcc1335/221973278263)

3. 미디어 일자리 현황과 전망

3-1. 미디어 관련 산업

방송업

방송업 중 2021년 기준 4.7% 비중을 차지하고 있는 라디오 방송업은 2021년 기준 3천 명에서 2031년 2천 명으로 전망 기간 1천 명 고용 감소가 예상된다. 향후 10년 동안 연평균 3.3%씩 취업자 수가 소폭 감소할 것으로 전망되며 산업 내 총취업자 수 규모는 크지 않을 것으로 전망된다. 방송업 중 2021년 기준 95.3% 비중을 차지하고 있는 텔레비전 방송업을 중심으로 2021년 기준 4만 7천 명에서 2031년 3만 6천 명으로 전망 기간 중 1만 명 고용 감소가 예상되고 향후 10년 동안 연평균 2.5%씩 취업자 수가 감소할 것으로 전망되며 산업 내 총취업자 수 규모는 크지 않을 것으로 예상된다. 전파를 이용해 일방향으로 콘텐츠를 전달하던 전통적 방송 시장은 인터넷을 기반으로 한 스트리밍 서비스와 OTT 서비스(유튜브, 넷플릭스)의 성장으로 정체를 겪고 있으며 방송, 통신 융합을 넘어서 방송, 영상, 통신 융합으로 시장이 확대되는 중에 전통적 방송 영역의 시장 규모는 점차 축소될 것으로 보여 고용 전망은 밝지 않을 것으로 예상된다. 직접 제작보다는 외주 제작 증가 경향 또한 부정적 영향을 미치는 것으로 판단된다.

CPND(Contents, Platform, Network, Device) 관점에서 방송 산업의 변화를 살펴보면 콘텐츠 측면에서는 전통적 방송 영역이 제공하는 매스미디어에서 다변화된 개인의 욕구를 반영한 콘텐츠의 생산이 확대되고 있다. 플랫폼 측면으로는 전통적인 방송 영역에서 네트워크의 발달로 통신 산업 간 융합이 가속되고 있다. 디바이스 측면에서는 스마트폰 등의 발달로 TV뿐만 아니라 컴퓨터, 모바일 단말기 등 다양한 기기에서 콘텐츠 소비가 일어나고 있다. 방송업은 개인화, 핵가족화, 개인 맞춤형 콘텐츠 등 사회 변화와 더불어 통신 기술의 발달로 산업 간 경계가 허물어지는 변화 과정에서 타 산업과 공존이 필요한 산업임을 시사하고 있다.

| 산업 | 취업자 수 | 취업자 증감 수 | 취업자 수 증가율(연평균) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016년 | 2021년 | 2026년 | 2031년 | 2016~ 2021년 | 2021~ 2026년 | 2026~ 2031년 | 2021~ 2031년 |

2016~ 2021년 | 2021~ 2026년 | 2026~ 2031년 | 2021~ 2031년 |

|

| 산업 방송업 | 취업자 수 2016년 60 | 취업자 수 2021년 49 | 취업자 수 2026년 39 | 취업자 수 2031년 38 | 취업자 증감 수 2016~2021년 -11 | 취업자 증감 수 2021~2026년 -10 | 취업자 증감 수 2026~2031년 -1 | 취업자 증감 수 2021~2031년 -11 | 취업자 수 증가율(연평균) 2016~2021년 -4.0 | 취업자 수 증가율(연평균) 2021~2026년 -4.6 | 취업자 수 증가율(연평균) 2026~2031년 -0.4 | 취업자 수 증가율(연평균) 2021~2031년 -2.5 |

| 산업 라디오 방송업 | 취업자 수 2016년 1 | 취업자 수 2021년 3 | 취업자 수 2026년 2 | 취업자 수 2031년 2 | 취업자 증감 수 2016~2021년 2 | 취업자 증감 수 2021~2026년 -1 | 취업자 증감 수 2026~2031년 0 | 취업자 증감 수 2021~2031년 -1 | 취업자 수 증가율(연평균) 2016~2021년 30.8 | 취업자 수 증가율(연평균) 2021~2026년 -6.2 | 취업자 수 증가율(연평균) 2026~2031년 -0.4 | 취업자 수 증가율(연평균) 2021~2031년 -3.3 |

| 산업 텔레비전 방송업 | 취업자 수 2016년 60 | 취업자 수 2021년 47 | 취업자 수 2026년 37 | 취업자 수 2031년 36 | 취업자 증감 수 2016~2021년 -13 | 취업자 증감 수 2021~2026년 -10 | 취업자 증감 수 2026~2031년 -1 | 취업자 증감 수 2021~2031년 -10 | 취업자 수 증가율(연평균) 2016~2021년 -4.8 | 취업자 수 증가율(연평균) 2021~2026년 -4.6 | 취업자 수 증가율(연평균) 2026~2031년 -0.4 | 취업자 수 증가율(연평균) 2021~2031년 -2.5 |

자료: 한국고용정보원(2022), 중장기 인력 수급 수정 전망

영상·오디오 기록물 제작 및 배급업

영상·오디오 기록물 제작 및 배급업 중 2021년 기준 95.6% 비중으로 대부분을 차지하고 있는 영화, 비디오물, 방송 프로그램 제작 및 배급업을 중심으로 2031년 11만 2천 명으로 고용 증가가 예상되며 향후 10년 동안 연평균 4.6% 수준으로 취업자 수가 증가할 것으로 전망된다. 글로벌 OTT 사업자인 넷플릭스와 동영상 공유 플랫폼인 유튜브에 대항하는 국내 플랫폼들이 경쟁 중이며 1인 미디어 기업의 등장, 방송통신 융합을 넘어선 방송, 영상, 통신의 융합으로 해당 산업에서 고용 창출 전망은 밝을 것으로 판단된다. VR(가상현실), AR(증강현실), XR(확장현실), 메타버스 등 가상 경제 관련 콘텐츠 수요도 증가할 것으로 예상되고 있다.

영상·오디오 기록물 제작 및 배급업 중 2021년 기준 4.4% 비중을 차지하고 있는 오디오물 출판 및 원판 녹음업은 2021년 기준 3천 명에서 2031년 5천 명으로 고용 증가가 예상되며 향후 10년 동안 연평균 4.8% 수준으로 취업자 수가 증가할 것으로 전망된다.

| 산업 | 취업자 수 | 취업자 증감 수 | 취업자 수 증가율(연평균) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016년 | 2021년 | 2026년 | 2031년 | 2016~ 2021년 | 2021~ 2026년 | 2026~ 2031년 | 2021~ 2031년 |

2016~ 2021년 | 2021~ 2026년 | 2026~ 2031년 | 2021~ 2031년 |

|

| 산업 영상·오디오 기록물 제작 및 배급업 | 취업자 수 2016년 62 | 취업자 수 2021년 75 | 취업자 수 2026년 107 | 취업자 수 2031년 117 | 취업자 증감 수 2016~2021년 13 | 취업자 증감 수 2021~2026년 32 | 취업자 증감 수 2026~2031년 11 | 취업자 증감 수 2021~2031년 43 | 취업자 수 증가율(연평균) 2016~2021년 3.9 | 취업자 수 증가율(연평균) 2021~2026년 7.4 | 취업자 수 증가율(연평균) 2026~2031년 1.9 | 취업자 수 증가율(연평균) 2021~2031년 4.6 |

| 산업 영화, 비디오물, 방송 프로그램 제작 및 배급업 | 취업자 수 2016년 58 | 취업자 수 2021년 72 | 취업자 수 2026년 102 | 취업자 수 2031년 112 | 취업자 증감 수 2016~2021년 13 | 취업자 증감 수 2021~2026년 31 | 취업자 증감 수 2026~2031년 10 | 취업자 증감 수 2021~2031년 41 | 취업자 수 증가율(연평균) 2016~2021년 4.1 | 취업자 수 증가율(연평균) 2021~2026년 7.4 | 취업자 수 증가율(연평균) 2026~2031년 1.9 | 취업자 수 증가율(연평균) 2021~2031년 4.6 |

| 산업 오디오물 출판 및 원판 녹음업 | 취업자 수 2016년 3 | 취업자 수 2021년 3 | 취업자 수 2026년 5 | 취업자 수 2031년 5 | 취업자 증감 수 2016~2021년 0 | 취업자 증감 수 2021~2026년 1 | 취업자 증감 수 2026~2031년 0 | 취업자 증감 수 2021~2031년 2 | 취업자 수 증가율(연평균) 2016~2021년 -0.1 | 취업자 수 증가율(연평균) 2021~2026년 7.7 | 취업자 수 증가율(연평균) 2026~2031년 1.9 | 취업자 수 증가율(연평균) 2021~2031년 4.8 |

자료: 한국고용정보원(2022), 중장기 인력 수급 수정 전망

3-2. 미디어 관련 직업

제작 환경이 방송 영역에서 콘텐츠 산업 분야로 이동하며 디지털 미디어 관련 일자리는 증가할 것으로 예상된다. 광고 제작, 영상 제작, 편집 등 콘텐츠 제작을 필요로 하는 전통적인 직무로 구성된 미디어 관련 일자리는 직무 변화는 있을 수 있으나 앞으로도 지속적으로 성장할 것으로 예상된다.

한편, AI가 미디어 콘텐츠 제작에 적용되며 관련 일자리 증가가 예상되지만 아직 공식 통계는 집계되고 있지 않다. 가령 생성형 AI가 활성화되면 콘텐츠 제작 분야에 큰 영향을 미칠 것이다. 텍스트, 이미지, 음악, 동영상 등 데이터 증강을 통해 새로운 이미지나 새로운 동영상을 제작하는 것이 가능해지기 때문이다. 결국 AI 등을 보완재로 활용하여 새로운 콘텐츠를 제작할 수 있는 창의적·인지적 직업 능력을 필요로 하는 일자리가 많이 창출될 것으로 예상된다.

| 직업명 | 취업자 수(천 명) | 기간 증감(천 명) | 연평균 증가율(%) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016년 | 2021년 | 2026년 | 2031년 | 2016~ 2021년 | 2021~ 2026년 | 2026~ 2031년 | 2021~ 2031년 |

2016~ 2021년 | 2021~ 2026년 | 2026~ 2031년 | 2021~ 2031년 |

|

| 직업명 광고 및 홍보 전문가 | 취업자 수(천 명) 2016년 16 | 취업자 수(천 명) 2021년 25 | 취업자 수(천 명) 2026년 29 | 취업자 수(천 명) 2031년 29 | 기간 증감(천 명) 2016~2021년 9 | 기간 증감(천 명) 2021~2026년 4 | 기간 증감(천 명) 2026~2031년 1 | 기간 증감(천 명) 2021~2031년 4 | 연평균 증가율(%) 2016~2021년 9.1 | 연평균 증가율(%) 2021~2026년 2.7 | 연평균 증가율(%) 2026~2031년 0.4 | 연평균 증가율(%) 2021~2031년 1.6 |

| 직업명 감독 및 기술 감독 | 취업자 수(천 명) 2016년 28 | 취업자 수(천 명) 2021년 30 | 취업자 수(천 명) 2026년 32 | 취업자 수(천 명) 2031년 34 | 기간 증감(천 명) 2016~2021년 3 | 기간 증감(천 명) 2021~2026년 2 | 기간 증감(천 명) 2026~2031년 2 | 기간 증감(천 명) 2021~2031년 4 | 연평균 증가율(%) 2016~2021년 1.8 | 연평균 증가율(%) 2021~2026년 1.4 | 연평균 증가율(%) 2026~2031년 1.0 | 연평균 증가율(%) 2021~2031년 1.2 |

| 직업명 배우 및 모델 | 취업자 수(천 명) 2016년 15 | 취업자 수(천 명) 2021년 12 | 취업자 수(천 명) 2026년 13 | 취업자 수(천 명) 2031년 13 | 기간 증감(천 명) 2016~2021년 -2 | 기간 증감(천 명) 2021~2026년 1 | 기간 증감(천 명) 2026~2031년 0 | 기간 증감(천 명) 2021~2031년 1 | 연평균 증가율(%) 2016~2021년 -3.4 | 연평균 증가율(%) 2021~2026년 0.8 | 연평균 증가율(%) 2026~2031년 0.6 | 연평균 증가율(%) 2021~2031년 0.7 |

| 직업명 촬영 기사 | 취업자 수(천 명) 2016년 8 | 취업자 수(천 명) 2021년 12 | 취업자 수(천 명) 2026년 14 | 취업자 수(천 명) 2031년 15 | 기간 증감(천 명) 2016~2021년 4 | 기간 증감(천 명) 2021~2026년 2 | 기간 증감(천 명) 2026~2031년 1 | 기간 증감(천 명) 2021~2031년 3 | 연평균 증가율(%) 2016~2021년 8.9 | 연평균 증가율(%) 2021~2026년 3.1 | 연평균 증가율(%) 2026~2031년 1.2 | 연평균 증가율(%) 2021~2031년 2.2 |

| 직업명 영상·녹화 및 편집 기사 | 취업자 수(천 명) 2016년 13 | 취업자 수(천 명) 2021년 31 | 취업자 수(천 명) 2026년 37 | 취업자 수(천 명) 2031년 42 | 기간 증감(천 명) 2016~2021년 18 | 기간 증감(천 명) 2021~2026년 7 | 기간 증감(천 명) 2026~2031년 4 | 기간 증감(천 명) 2021~2031년 11 | 연평균 증가율(%) 2016~2021년 18.5 | 연평균 증가율(%) 2021~2026년 4.0 | 연평균 증가율(%) 2026~2031년 2.2 | 연평균 증가율(%) 2021~2031년 3.1 |

| 직업명 미디어 콘텐츠 디자이너 | 취업자 수(천 명) 2016년 67 | 취업자 수(천 명) 2021년 67 | 취업자 수(천 명) 2026년 70 | 취업자 수(천 명) 2031년 70 | 기간 증감(천 명) 2016~2021년 0 | 기간 증감(천 명) 2021~2026년 3 | 기간 증감(천 명) 2026~2031년 1 | 기간 증감(천 명) 2021~2031년 4 | 연평균 증가율(%) 2016~2021년 -0.1 | 연평균 증가율(%) 2021~2026년 0.8 | 연평균 증가율(%) 2026~2031년 0.2 | 연평균 증가율(%) 2021~2031년 0.5 |

자료: 한국고용정보원(2022), 중장기 인력 수급 수정 전망

4. 마치며

사회·경제 구조의 변화는 산업의 변화를 야기한다. 콘텐츠의 디지털화 등 기술 혁신은 산업 구조 변화를 더욱 촉진시킨다. 산업 구조의 변화는 결국 고용 구조의 변화를 야기하게 된다. 1인 가구의 증가, 핵가족화 등 사회 구조 변화는 미디어 환경의 변화를 야기하였다.

미디어 산업의 무게중심이 방송 영역에서 유튜브, OTT 등 멀티 콘텐츠 영역으로 이동하였으며 관련 일자리 또한 변화가 가속화되고 있다. 더불어 생성형 AI 등의 출현은 미디어 창작 영역에서 파급력이 클 것으로 예측된다. AI 등 신기술의 출현은 새로운 직무 능력을 필요로 하고 미디어 산업과 관련 일자리도 큰 변혁을 예고하고 있다. 격변하는 시기에 방송 영역과 콘텐츠 영역이 공존할 수 있도록 제반 여건 조성이 필요하고 미디어 관련 일자리를 준비하거나 종사하고 있는 사람들은 새로운 환경에 적응할 수 있도록 DNA가 체화될 수 있도록 노력해야 할 것이다.

참고문헌

- 한국고용정보원(2022), 중장기 인력 수급 수정 전망 2021~2031

- 한국신용평가(2023.04.28.), KIS Special Report. 급변하는 미디어 시장, 승자가 되기 위한 필수 조건은 콘텐츠 경쟁력

- 소셜블레이드

- KBS 홈페이지

- 방송통신위원회 블로그(2018.03.20.), 외주제작사의 불편한 진실, 당신은 알고 있었나요?

- 미디어오늘

- 나무위키

- 방송통신위원회 블로그(2020.05.21.), 방송콘텐츠를 다양한 방식으로 즐기는 N스크린!

- 시사저널(2021.04.13.), 디즈니+·애플TV+ 국내 진출한다는데 토종 OTT 어쩌나