최근 미국을 중심으로 무료로 TV프로그램 수준의 콘텐츠를 광고 기반으로 제공하는 스트리밍 서비스인 FAST(Free Ad-supported Streaming TV) 시장이 성장하고 있다. 국내에서도 삼성, LG 등 TV제조사가 스마트TV를 통해 국내뿐만 아니라 미국, 유럽 등 해외에 FAST 서비스를 제공하고 있으며, 국내 유료방송사들도 FAST 서비스를 시도하고 있다. 본고에서는 FAST 시장 현황과 함께 국내 미디어 기업 관점에서 FAST가 어떠한 발전 가능성이 있을지 살펴보고자 한다.

1. 들어가며

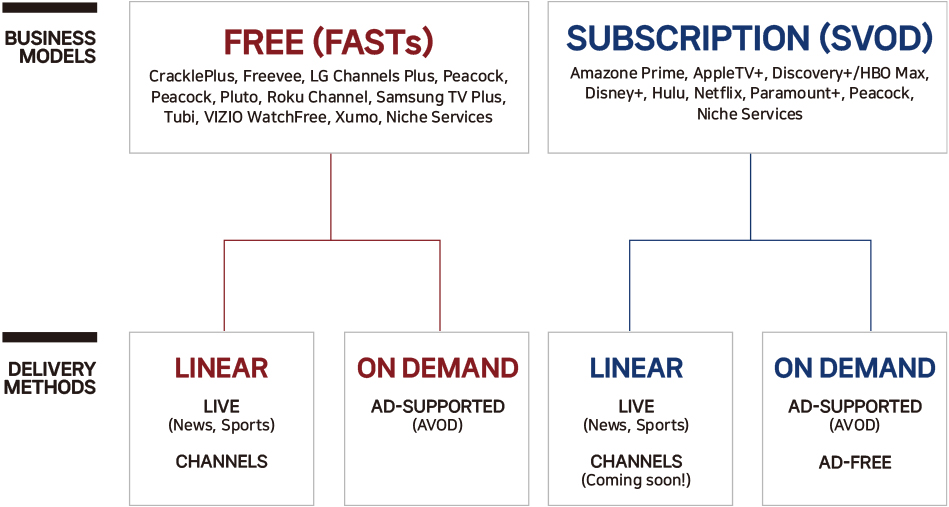

최근 미국을 중심으로 FAST 서비스 이용이 늘고 관련 시장이 크게 성장함에 따라 국내 미디어 업계에도 관심을 끌고 있다. FAST(Free Ad-supported Streaming TV)란 무료로 TV프로그램 수준의 콘텐츠를 광고 기반으로 제공하는 스트리밍 서비스를 말한다. 명칭을 해석하면 광고 기반의 무료 스트리밍 TV인데, 비단 리니어(linear) 채널을 제공하는 것만 의미하는 것이 아니라 VoD(Video on Demand)를 제공하는 것도 포함한다. 즉 광고를 기반으로 무료로 TV프로그램 수준의 콘텐츠를 리니어 또는 AVoD(Advertising VoD)로 제공하는 서비스를 말한다.

FAST는 광고기반 무료 서비스라는 점에서 구독료 기반의 유료 VoD 서비스를 의미하는 SVoD(Subscription VoD)와는 차이가 있다. 최근 SVoD 서비스들 중에 일부가 리니어 채널을 제공하고, 광고를 포함하면서 저렴한 요금제를 내놓고 있기는 하지만 근본적으로 구독료 기반의 유료 서비스라는 점에서 FAST와는 차별점이 있다. 또한 FAST는 구독료를 기반으로, 즉 유료로 복수의 리니어 채널을 제공하는 vMVPD(virtual MVPD)1) 와도 구별된다.

- [BUSINESS MODELS]FREE(FASTs) | CracklePlus, Freevee, LG Channels Plus, Peacock, Pluto, Roku Channel, Samsung TV Plus, Tubi, VIZIO, WatchFree, Xumo, Niche Services

- [DELEVERY METHODS]LINEAR | LIVE(News, Sports), CHANNELS

- [DELEVERY METHODS]ON DEMAND | AD-SUPPORTED(AVOD)

- [BUSINESS MODELS]SUBSCRIPTION(SVOD) | Amazon Prime, Apple TV+, Discovery+/HBO Max, Disney+, Hulu, Netflix, Paramount+, Peacock, Niche Services

- [DELEVERY METHODS]LINEAR | LIVE(News, Sports), CHANNELS(Coming Soon!)

- [DELEVERY METHODS]ON DEMAND | AD-SUPPORTED(AVOD), AD-FREE

- 1) 사례로는 fubo TV, Sling TV(Dish Network), DirecTV Now(DirecTV), YouTube TV, Hulu with Live TV 등이 있다.

2. FAST 시장 및 주요 서비스 현황

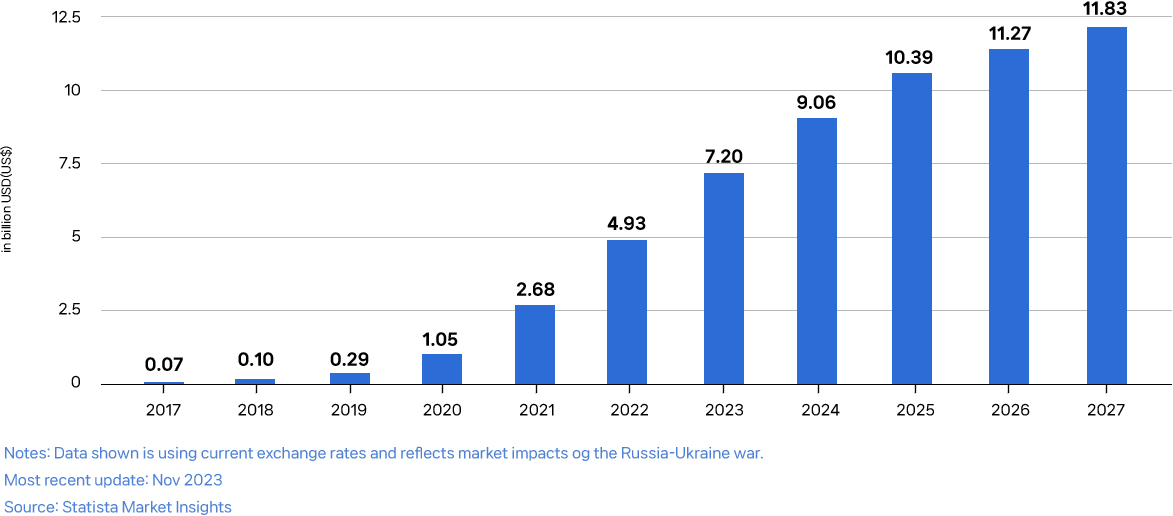

스태티스타(Statista)에 의하면, FAST의 글로벌 시장규모(revenue)는 2023년에 72억 달러에서, 2024년에 90.6억 달러가 될 것으로 전망되고 있으며 2027년까지 연평균(CAGR) 9.3% 성장할 것으로 예상된다. FAST 시장은 주로 미국을 중심으로 성장하고 있으며, 2023년을 기준으로 미국이 글로벌 시장의 85.9%(61억 58백만 달러)를 차지하고 있다. 글로벌 시장에서 2위인 중국은 2.1%(1억 49백만 달러), 3위인 일본은 1.0%(68.8백만 달러)를 차지하고 있다(Statista, 2023. 11).

- 2017:0.07

- 2018:0.10

- 2019:0.29

- 2020:1.05

- 2021:2.68

- 2022:4.93

- 2023:7.20

- 2024:9.06

- 2025:10.39

- 2026:11.27

- 2027:11.83

미국에 출시되어 있는 주요 FAST 서비스로는 파라마운트(Paramount)의 플루토 TV(Pluto TV), 폭스(Fox)의 투비(Tubi), 아마존(Amazon)의 프리비(Freevee), 컴캐스트(Comcast)의 수모 플레이(Xumo Play), 로쿠(Roku)의 로쿠 채널(Roku Channel) 등이 있다. 뿐만 아니라 국내 TV제조사인 삼성전자가 스마트TV 내에 FAST 서비스로 삼성 TV 플러스(Samsung TV Plus)를 제공하고 있으며 LG전자가 LG 채널스(LG Channels)를 서비스하고 있다.

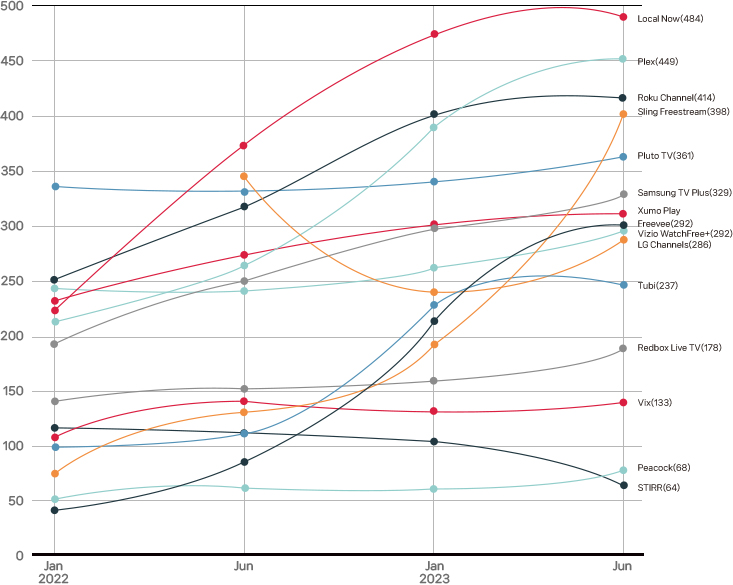

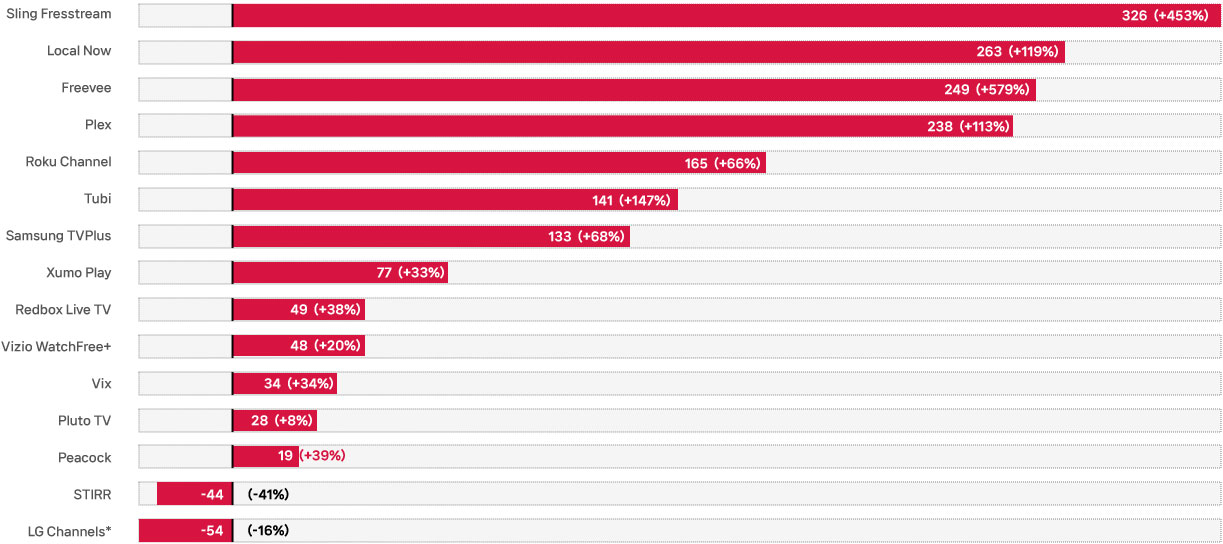

미국에서는 일주일에 1회 이상 FAST를 시청하는 가구의 비율이 2022년 3분기에 24%였으나, 1년 후인 2023년 3분기에는 그 비율이 47%로 빠르게 증가하였다(Kantar Media, 2023). 미국에서 FAST가 빠르게 성장하는 것은 FAST 플랫폼 내에 제공되는 채널의 수로도 확인할 수 있다. 400개가 넘는 채널2)을 제공하는 로컬 나우(Local Now), 플렉스(Plex), 로쿠 채널과 같은 플랫폼도 있으며 대부분의 플랫폼들이 200개가 넘는 채널들을 제공하고 있다. 최근 채널의 수도 빠르게 증가하고 있어서 2022년 1월부터 2023년 6월까지 18개월 동안 채널수가 프리비는 579%, 슬링 프리스트림(Sling Freestream)은 453%, 투비는 147% 증가하였다(Variety, 2023). 2023년 3분기 기준 미국에서 FAST 플랫폼에서 제공되는 채널의 수(중복 제외, unique FAST channels)는 총 1,600여개인 것으로 알려져 있다(TBI, 2023).

- 2) FAST에서 제공하는 채널은 유료방송에서 일반적으로 제공하는 TV채널 뿐만 아니라 영화, 드라마의 특정 콘텐츠를 전용으로 제공하는 채널, 또는 특정 장르(낚시, 스포츠 등)의 콘텐츠를 모아서 제공하는 전용 채널 등 그 형태가 매우 다양하다.

주FAST 플랫폼 2022.1월 → 2023.6월 채널 수 증가

| 구분 | 운영기업 | 출시시기 | 서비스 국가 | 시청방법 | 이용자 수 | 주요 콘텐츠 |

|---|---|---|---|---|---|---|

| Pluto TV |

Paramount streaming | 2013. 8. | 북미, 남미, 유럽, 호주 | 모바일, Amazon Fire TV, Chromecast, OTT 셋톱박스, 게임콘솔, 스마트TV | 7,850만명(MAU, 22.4Q) | Paramount 영화 풍부, CBS 뉴스 채널 등 |

| Tubi |

Fox Corp. | 2014. 4. | 북미, 남미, 인도, 호주 | 모바일, Amazon Fire TV, OTT 셋톱박스, 게임콘솔, 스마트TV | 7,400만명(MAU, 23.2Q) | 20만편 이상의 방대한 영화, 드라마 콘텐츠, Fox, ABC, NBC 뉴스 채널, FIFA, NFL, MLB 등 스포츠 채널, Tubi Kids 콘텐츠 |

| Roku Channel |

Roku Inc. | 2017. 9. | 북미, 멕시코, 영국 | Roku devices, Amazon Fire TV, Chromecast, OTT 셋톱박스, 스마트TV(삼성) | 7,350만명(MAU, 23.2Q) | 400개 이상의 무료채널, 일부 프리미엄 채널 구독료 이용 |

| Amazon Freevee |

Amazon | 2019. 1. | 미국, 영국, 독일, 오스트리아 | 모바일, Amazon Fire TV, OTT 셋톱박스, 스마트TV | 6,500만명(MAU, 미국기준, 22.2Q) | Prime Video 오리지널 콘텐츠, Freevee 오리지널 콘텐츠 등 |

| Xumo Play |

Comcast, Charter Comm. | 2011. | 미국, 멕시코, 브라질, 서유럽 | 모바일, Amazon Fire TV, OTT 셋톱박스, 스마트TV, Xumo Stream Box, Xumo TV | 4,000만명(MAU, 22.4Q) | 12개 카테고리의 300개 이상 무료 채널, 1만 개 이상 무료 영화, NBC, Fox, Warner Bros, Discovery 등의 콘텐츠 |

| Sling Freestream |

Dish Network | 2023. 2.(Sling TV의 무료버전 개편) | 미국 | AirTV Mini, Amazon Fire TV, Chromecast, OTT 셋톱박스, 스마트TV | N.A. | 약 400개의 무료 채널, 41,000개 이상의 영화, 드라마 AVoD |

| Plex |

Plex Inc. | 2019.12. | 서비스 국가 제한 없음 | 웹, 모바일, Amazon Fire TV, OTT 셋톱박스, 스마트TV 등 | 1,600만명(MAU, 23.1Q) | 400개 이상의 무료 채널, 5만개 이상의 영화, 드라마 AVoD, Warner Bros., MGM, Lionsgate 등 콘텐츠 |

| Crackle |

Chicken Soup for the Soul | 2004. | 미국 | 모바일, Amazon Fire TV, OTT 셋톱박스, 스마트TV | 8,000만명(MAU, 23.5.) | Sony Pictures 영화, 드라마, AVoD 콘텐츠 중심 |

| Samsung TV Plus |

삼성전자 | 2015. 8. | 한국, 북미, 브라질, 유럽, 호주, 인도 등 24개국 | 웹(한국, 미국), 모바일(삼성), 스마트TV(삼성), 스마트모니터 등 | 3,500만명(MAU, 22.4Q) | 300개 이상의 무료채널(미국 기준, 전세계 1,800개 이상) |

| LG Channels |

LG전자 | 2016. 8. | 한국, 미국, 호주, 유럽, 남미, 호주, 일본 등 | 모바일(앱), 스마트TV(LG) | 1,500만명(MAU, 22.4Q) | 300개 이상의 무료채널(미국 기준), 영화 VoD |

미국에서 FAST가 부상한 이유는 다양한 측면에서 설명될 수 있다. 방송사업자 관점에서, FAST 서비스는 시청자가 SVoD로 옮겨가고 레거시 방송에 대한 시청이 줄어듦에 따라3) 이를 만회하기 위한 새로운 수익모델로서 시도되었다. 기존에 OTT 시장에서 소외되었던 스마트TV 제조사들도 SVoD와 차별화된 형태의 서비스로서, 광고를 포함하지만 무료로 볼 수 있는 FAST 서비스를 시작하였다.

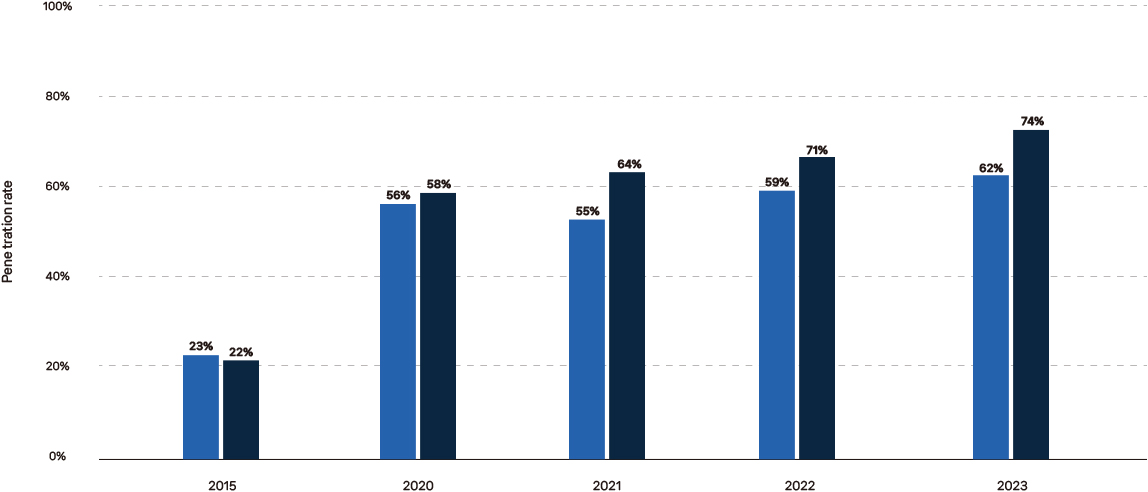

이용자 관점에서는, SVoD를 위시한 OTT 사업자들이 코로나19 이후 일제히 요금을 인상하는 스트림플레이션(streamflation)4)이 지속됨에 따라5) 저렴하게 고품질의 콘텐츠를 시청하고자 하는 수요가 늘게 되었다. 복수 SVoD에 가입하는데 드는 비용에 대한 부담으로 인해 비록 광고를 포함하지만 무료로 제공되는 FAST에 관심을 가지게 되었다. 전 세계적으로 스마트TV 보급률이 증가한 것도 FAST가 부상한 토대가 되었으며, 특히 미국에서 OTT 셋톱박스, 게임콘솔 등을 활용한 커넥티드 TV(Connected TV, CTV)6) 보급이 확산된 것도 FAST 이용이 확대된 배경이 되었다.

- 3) 이러한 경향은 2010년대 미국에서 SVoD 이용이 확산되면서 시작되었었다. 코로나19 이후에는 옥외활동이 회복되고 OTT에 대한 수요가 줄면서 SVoD 이용자마저도 증가가 정체된다.

- 4) 스트리밍(streaming)과 인플레이션(inflation)을 합친 단어로, OTT 업체들이 구독료를 인상하는 현상을 말함

- 5) 코로나19 이후에 시작된 구독료 인상은 SVoD 뿐만 아니라 vMVPD에서도 일어나고 있다. 채널요금 인상으로 인해 콘텐츠 수급비용이 증가함에 따라 2022년에 fubo TV(8%), Sling TV(14%), Philo(25%) 등은 일제히 요금을 인상했다(nScreen Media, 2022).

- 6) '인터넷에 연결된(connected) TV'를 의미하며, 인터넷에 연결된 스마트TV 뿐만 아니라 셋톱박스, 게임콘솔 등을 통해 콘텐츠를 시청하는 TV를 말함.

| Connected TV device | Connected Smart TV | |

|---|---|---|

| 2015 | 23% | 22% |

| 2020 | 56% | 58% |

| 2021 | 55% | 64% |

| 2022 | 59% | 71% |

| 2023 | 62% | 74% |

광고주 관점에서는, 인터넷 연결기기를 통한 TV광고의 집행으로 기존 방송 미디어에 비해 타겟 시청자에게 정확하게 광고를 노출시킬 수 있으며, 광고 집행 이후에 얼마나 많은 시청자들에게 노출되었는지 광고효과를 측정할 수 있는 장점이 있다. 이와 같이 다양한 요인으로 인해 미국에서 FAST는 그 가능성을 인정받으며 성장을 지속하고 있는 추세이다.

3. 국내기업의 발전 가능성

FAST는 SVoD, 유료방송 성장이 정체된 시기에 미디어 시장에서 새로운 수익모델이 될 수 있다. 많은 채널들을 이용해 방대한 광고 인벤토리를 확보할 수 있고 광고효과를 정확히 측정할 수 있는 것도 장점이 된다.

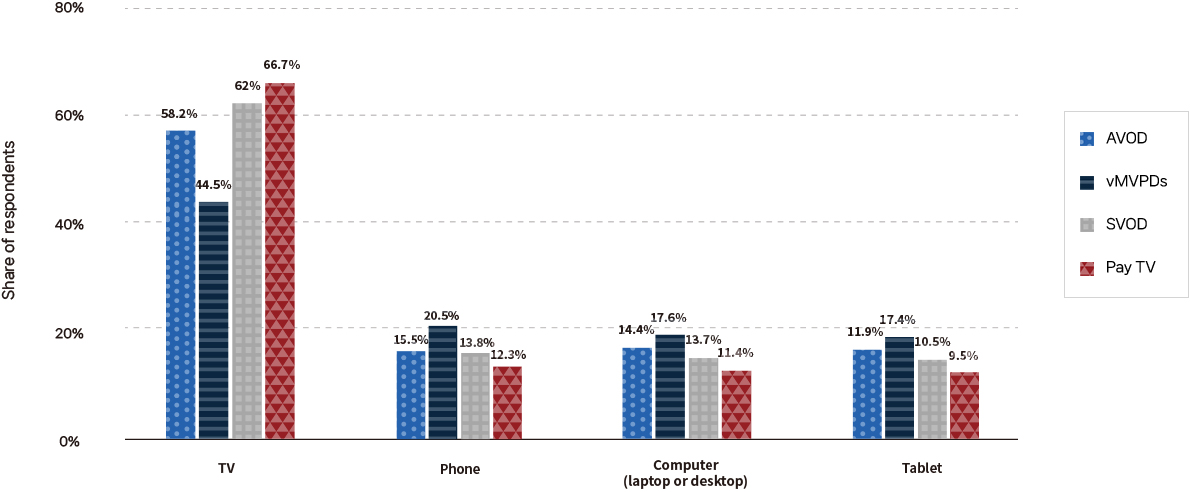

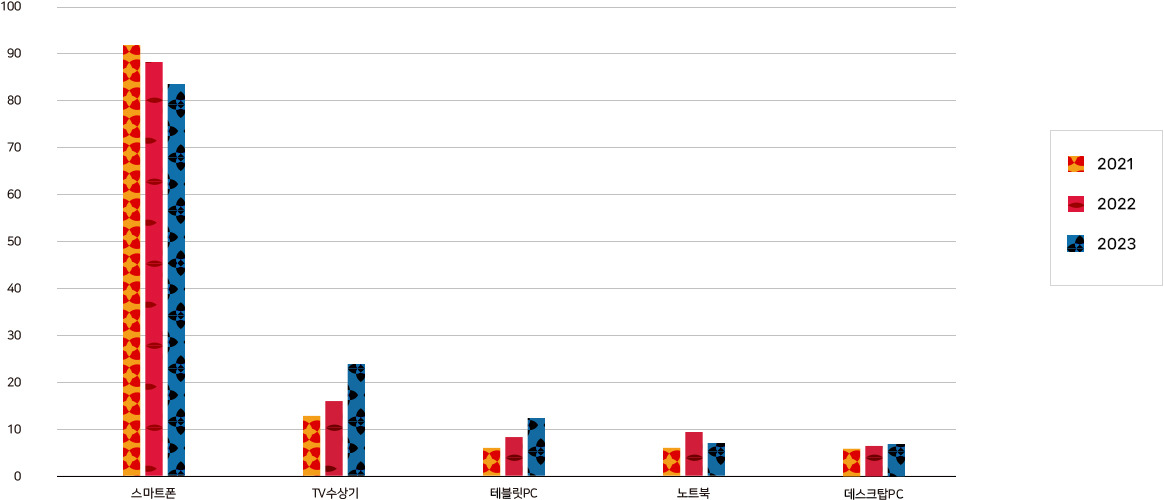

그러나 국내에서도 이러한 장점이 통할지는 확신하기 어렵다. FAST는 광고를 수익모델로 하기 때문에 이용자들이 큰 스크린으로 시청해야 광고효과를 극대화할 수 있다. TV와 같은 큰 스크린에서 시청할 때가 모바일과 같은 작은 스크린에서 시청할 때보다 콘텐츠에 대한 신뢰성이 더 높고, 광고를 시청하는데 있어 브랜드에 대한 회상(recall) 정도, 구매의도(purchase intent)가 더 높다(Comcast, 2022; Advanced Television, 2022. 10.). 한 연구에 의하면, 동영상 광고에 대한 시청완료율(completion rate)은 TV가 96~98%인데 비해, 모바일 앱에서는 72~79%이며 모바일 웹에서는 56~64%로 낮았다(MNTN Research, 2022). 그러나 국내에서는 OTT 이용이 대부분 모바일 기기를 통해 이루어지기 때문에 만약 FAST도 모바일 기기를 위주로 발전할 경우 광고주들로부터 만족할만한 광고효과를 인정받는 데 한계가 예상된다. 아래 그림들은 북미와 우리나라에서 이용자들이 기기별로 OTT를 시청하는 비율을 나타낸 것이다. FAST가 활성화된 북미에서는 OTT를 주로 TV로 시청하는데 비해 우리나라에서는 주로 모바일 기기로 시청하고 있다.

| AVOD | vMVPDs | SVOD | Pay TV | |

|---|---|---|---|---|

| TV | 58.2% | 44.5% | 62% | 66.7% |

| Phone | 15.5% | 20.5% | 13.8% | 12.3% |

| Computer(laptop or desktop) | 14.4% | 17.6% | 13.7% | 11.4% |

| Tablet | 11.9% | 17.4% | 10.5% | 9.5% |

| 스마트폰 | TV수상기 | 태블릿PC | 노트북 | 데스크톱PC | |

|---|---|---|---|---|---|

| 2021년 | 92.2 | 12.4 | 6.7 | 7.1 | 5.0 |

| 2022년 | 89.1 | 16.2 | 8.0 | 9.5 | 5.9 |

| 2023년 | 86.3 | 22.1 | 10.4 | 7.6 | 6.8 |

FAST가 광고주로부터 광고효과를 충분히 인정받지 못할 경우 높은 광고단가를 기대하기 어렵게 된다. 과거에 우리나라에서 2011년에 시도되었던 한국형 FAST인 ‘에브리온TV(EveryOn TV)’가 2019년에 서비스를 종료하게 된 원인은 수익대비 비용부담(네트워크 등)의 증가와 수익성 저조로 인한 콘텐츠 기업(채널)들의 이탈 때문이었다. 모바일 위주로 서비스가 발전할 경우 유튜브와의 경쟁에 밀려서 광고 유치에 어려움을 겪을 수도 있다. 또한 국내 토종 SVoD 서비스가 대부분 실시간 채널을 운영하고 있는 상황에서, FAST가 광고기반 무료 서비스로 매력적인 인기 콘텐츠를 제공하지 않을 경우 이용자 확보가 어려울 수 있다.

만약 국내에서 FAST가 TV 위주로 발전할 경우에도 이것이 안정적으로 성장할 것이라고 전망하기 어렵다. 이 경우 FAST는 유료방송과 기능적인 측면에서 경쟁관계를 형성할 가능성이 크지만, IPTV 등 유료방송사가 유·무선 인터넷, 유료방송 번들링(bundling) 서비스로 비교적 저렴한 가격에 서비스를 제공하고 있는 상황에서 이용자들의 가입해지가 일어날 것으로 예상하기 어렵다. 만약 이용자들의 가입해지가 발생할 경우, 유료방송사들이 번들링 요금정책을 통해 경쟁을 회피할 가능성도 있다.7) 큰 화면에 리니어 채널(실시간) 콘텐츠를 제공하는데 필요한 네트워크 비용의 증가도 FAST 사업자에겐 큰 부담이 된다. FAST 시장이 전 세계에서 오직 미국 위주로 성장하고 있는 것도 FAST가 각 국의 미디어 시장 환경 속에서 수익성 측면에서 장점이 별로 없기 때문일 수 있다.

반면에 국내 기업들에게 있어 FAST는 K-콘텐츠를 해외시장에 유통하는 방법의 하나로 발전할 가능성이 크다. 이미 미국에서 FAST 서비스로 주목을 받고 있는 삼성전자(Samsung TV Plus), LG전자(LG Channels)는 300개 이상의 채널을 제공하고 있다. TV제조사에게 FAST 서비스는 소비자들에게 새로운 가치를 제공함으로써 제품 판매에 기여할 뿐만 아니라 추가적인 광고수익도 창출할 수 있어서 여러모로 이점이 있다. 최근 정부는 ‘미디어‧콘텐츠 산업융합 발전방안(2024. 3. 13 발표)’을 통해 삼성, LG 등 TV제조사의 FAST 채널을 통해 국내 콘텐츠를 제공함으로써 국내 미디어 기업의 글로벌 진출을 도모하는 전략을 발표했다. 국내 주요 미디어사의 콘텐츠를 제공하는 ‘K-미디어‧콘텐츠 전용 채널’을 확대 운영하는 방안도 고려되고 있다(미디어‧콘텐츠융합발전위원회, 2024).

국내 NEW(넥스트엔터테인먼트월드)의 자회사인 ‘뉴 아이디(NEW ID)’는 국내의 다양한 콘텐츠 제공사업자(CP)들과의 제휴를 통해 FAST에 채널을 제공하고 있다. 2023년 5월을 기준으로, 미국의 로쿠, 플루토 TV, 투비, 프리비 등 20여개 플랫폼에 164개 채널을 제공하고 있다(박종진, 2023). 뉴 아이디는 K팝 전문채널 ‘뉴 K팝’, 한국영화 전문채널 ‘뉴 K무비즈’, 먹방 전문채널 ‘뉴 K푸드’ 등 뉴 아이디 자체 채널뿐만 아니라 더핑크퐁컴퍼니, YG엔터테인먼트, SBS·스포티비 등 방송사의 콘텐츠를 담은 채널들을 공급하고 있다. 이와 같이 국내 기업들에게는 TV제조사의 FAST 플랫폼 또는 FAST 채널 제공 사업을 통해 K-콘텐츠를 해외에 소개하는 전략이 유효할 수 있다.8)

- 7) 현재 국내 일부 유료방송에서도 FAST를 시도하고 있다. SKB가 OTT박스 ‘플레이Z’에 FAST 플랫폼을 탑재했으며, 딜라이브는 CJ올리브네트웍스와 손잡고 자사 OTT박스 ‘OTT'v’에 FAST 채널을 제공하고 있다.

- 8) 물론 이 경우 해외에 다른 유통경로를 통해 이미 진출해 있는 K-콘텐츠의 수익잠식을 고려하여 해당 국가에 없는 K-콘텐츠 위주로 제공하는 전략이 필요하다.

4. 마치며

코로나 팬데믹으로 큰 성장을 이뤘던 글로벌 OTT 업체들은 이후에 시장이 성장 정체를 겪게 되자 광고기반 요금제 도입, 요금 인상 등 다양한 수익성 개선 방안을 내놓고 있다. 국내 OTT 플랫폼사들은 코로나 이전에도 이미 글로벌 OTT에 밀려 수익성에 어려움을 겪고 있었으며 이렇다 할 활로를 찾기 힘들었다. 국내 OTT 플랫폼사 뿐만 아니라 방송‧미디어 업계에서도 글로벌 OTT에 의해서 직간접적인 영향을 받고 있었다. 전 세계적으로 OTT 업계가 전반적인 성장 정체를 겪고 있는 것은 안 그래도 어려운 국내 OTT 업계에 더욱 부정적인 영향을 미칠 수 있다.

이러한 상황에서 미국을 중심으로 신규 수익모델로서 착실히 성장하고 있는 FAST가 국내 미디어 기업들에게 새로운 기회가 될 수 있을지 면밀한 검토가 필요하다. 비단 국내 이용자를 대상으로 하는 국내용 서비스로서의 가능성뿐만 아니라 미국, 유럽 등 해외에 K-콘텐츠를 진출시킬 통로로서 FAST를 전략적으로 활용하는 방안을 고려해야 할 것이다.

참고문헌

- 1) TVREV(2023. 8). Learning From Cable: How FAST Platforms Are Finding New Growth In VOD.

- 2) Statista(2023. 11). Free ad-supported streaming TV(FAST).

- 3) 이종원(2023). 스트리밍 전쟁의 향방과 FAST. KISDI Perspectives, 2023-01.

- 4) Variety(2023. 6). Quantifying U.S. FAST service channel growth.

- 5) nScreenMedia(2022. 11). FASTs help vMVPDs contain costs, boost revenue.

- 6) TBI(2023. 11). Exclusive: Pluto TV’s top five FAST channels in US drive 20% total consumption.

- 7) Kantar Media(2023. 10). US streaming market faces stiff competition.

- 8) Statista(2023. 8). CTV device and connected smart TV penetration rate in TV households in the United States from 2015 to 2023.

- 9) Statista(2023. 8). Screens for streaming AVOD, SVOD, vMVPDs and pay TV in the United States and Canada in 4th quarter 2022.

- 10) 방송통신위원회(2024). 2023 방송매체 이용행태 조사.

- 11) Statista(2023. 6). Number of monthly active users of the most popular free ad-supported streaming TV(FAST) services worldwide in 2022 and 2027.

- 12) PR Newswire(2016. 8). LG Launches 'Channel Plus' On 2016 Smart TVs For Seamless Access To Premium Internet Channels.

- 13) nScreenMedia(2023. 1). Samsung unchaining TV Plus. Expect other OEMs to follow.

- 14) EnterpriseAppsToday(2023. 1). XUMO statistics - By region, platform, demographics, referral traffic.

- 15) Cnet(2023. 12). Best Free TV Streaming Services: Pluto TV, Tubi, Freevee and More.

- 16) MNTN Research(2022). The big screen reigns supreme: Why advertisers should prioritize CTV over mobile.

- 17) Comcast(2022). TV Makes Memories.

- 18) Advanced Television(2022. 10). Study: TV ads twice as memorable as mobile ads.

- 19) 미디어‧콘텐츠산업융합발전위원회(2024). 미디어‧콘텐츠 산업융합 발전방안(안).

- 20) 박종진(2023). FAST타고 세계에 K-콘텐츠 알리는 ‘뉴 아이디’. 한국방송통신전파진흥원. 미디어 이슈 & 트렌드, 56권, Featured Interview 05.

- 21) TechCrunch(2023. 9). Tubi sees impressive growth, with over 74M monthly active users.

- 22) EBN(2019. 9). 넷플릭스에 맥 못 추는 토종 OTT…"콘텐츠 경쟁력이 관건".

- 23) wikipedia 홈페이지.

- 24) Roku Channel 홈페이지.

- 25) Amazon Freevee 홈페이지.

- 26) Plex 홈페이지.

- 27) Crackle 홈페이지.

- 28) Samsung TV Plus 홈페이지.

- 29) LG Channels 홈페이지.